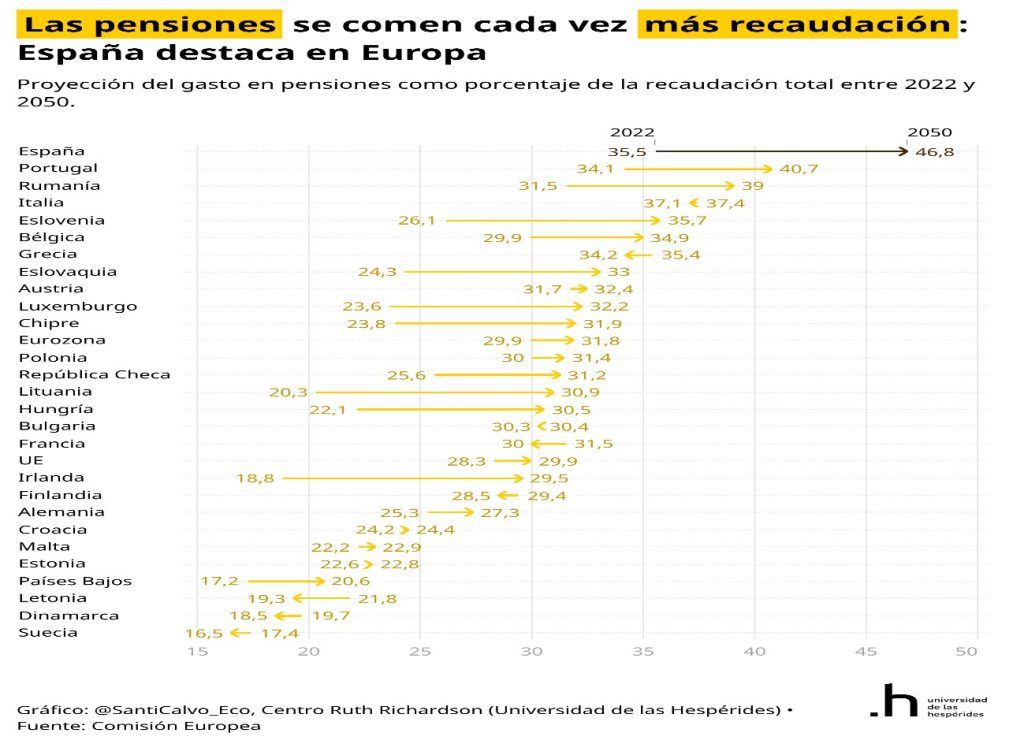

La reforma que ha logrado pactar con los sindicatos y la Comisión Europea el ministro Escrivá ha movido mucha tinta y todavía moverá más, porque el tema lo merece.

Teóricamente, es la solución del brutal déficit de las pensiones españolas al menos hasta pasado el 2050. Ya en Converses dedicamos un primer análisis de urgencia, pero queda mucha tela por cortar para averiguar realmente el alcance de esta medida. De entrada cabe decir que es un cambio sobre una cuestión de estado aprobada sin consenso porque sólo la mayoría gubernamental la apoya, así como CCOO y UGT, pero no los restantes partidos ni el mundo empresarial. Este hecho debilita la propuesta, que tiene a su favor contar con la aprobación inicial de la Comisión Europea. Habrá que ver si este hecho es sólido o forma parte del creciente intercambio de favores políticos que caracteriza las relaciones de Sánchez con la presidenta de la Comisión Europea y el comisario por cuestiones económicas Gentiloni.

¿Cuáles son los elementos clave de la reforma? El primero de ellos, y claramente, es que hace crecer la cuña fiscal :

La cuña fiscal hace referencia a la diferencia entre los costes laborales totales que soporta un empleador y el salario neto que recibe un empleado. La cuña fiscal es la suma de los impuestos y cotizaciones sociales que el empleador debe pagar sobre el salario bruto de un trabajador, menos las transferencias que el trabajador recibe en forma de beneficios sociales.

La cuña fiscal tiene importantes implicaciones económicas. En primer lugar, puede aumentar el coste laboral total para el empleador, lo que puede reducir la cantidad de empleo que se ofrece en una economía. Si la cuña fiscal es muy alta, puede desincentivar la creación de empleo formal, lo que puede llevar a una mayor informalidad en el mercado laboral y una menor recaudación fiscal para el Estado.

En segundo lugar, la cuña fiscal puede afectar a la competitividad de las empresas en un mercado globalizado. Si la cuña fiscal es alta en un país, las empresas pueden afrontar más costes laborales que en otros países, lo que puede afectar a su capacidad para competir en el mercado global.

En tercer lugar , la cuña fiscal puede tener efectos distributivos en una sociedad. Si los impuestos y las cotizaciones sociales son regresivos, es decir, afectan más a los trabajadores con menores ingresos, la cuña fiscal puede aumentar la desigualdad económica. Por otra parte, si los beneficios sociales financiados por la cuña fiscal están dirigidos a los trabajadores con menores ingresos, la cuña fiscal puede ayudar a reducir la pobreza y la desigualdad.

Debido a sus efectos es importante encontrar un adecuado equilibrio en la política fiscal para alcanzar los objetivos económicos y sociales deseados.

Y ésta es la cuestión con su equilibrio. Y esto es lo que no está nada claro y una mayor información por parte del gobierno y análisis más profundizados en un futuro inmediato permitirán ver por a dónde van los disparos.

En todo caso lo que sí hay que decir es que aumenta un problema que ya tenía España y que el propio Escrivá reconocía cuando era un hombre independiente políticamente y dirigía a AIReF. Entonces el actual ministro se oponía a resolver el déficit de las pensiones a base de incrementar las cuotas, que es precisamente lo que ahora ha hecho y lo argumentaba porque consideraba que la cuña fiscal era ya muy alta, en concreto afirmaba en 2019 que era 6 puntos por encima de la correspondiente a la OCDE. En 2021, última cifra disponible, la cuña fiscal española era del 39,3% mientras que la de la OCDE era del 34,6%.

Pero de esta forma existe en España un impuesto sobre el trabajo de 4,7 puntos mayor que el de la media de la OCDE. Pero es que, además, esta diferencia ha tendido a aumentar, porque entre 2020 y 2021 mientras en España creció 3 décimas, en la OCDE se redujo 6 centésimas. Esto hace que el peso de la Seguridad Social que paga la empresa por cuenta del trabajador sea en España un 23% y sólo de un 13,5% en la OCDE, casi 10 puntos de diferencia.Y aquí es donde está el problema porque esta diferencia actúa realmente como un impuesto al trabajo. El hecho de que uno de los problemas crónicos español sea precisamente mantener elevados niveles de paro, puede ser una de sus causas, así como la tendencia a trabajar total o parcialmente en negro, porque el incentivo económico de hacerlo, no pagar la Seguridad Social, es muy elevado.

Escrivá además de informar públicamente de su propuesta debe rendir cuentas más claras de por qué antes se oponía y ahora no. En su comparecencia en el parlamento ya definía el nuevo argumento, pero es una explicación de mal pagador.

Leer Las claves de la reforma Escrivá de las pensiones (II)