La reforma que ha aconseguit pactar amb els sindicats i la Comissió Europea el ministre Escrivá ha mogut molta tinta i encara en mourà més, perquè el tema s’ho mereix.

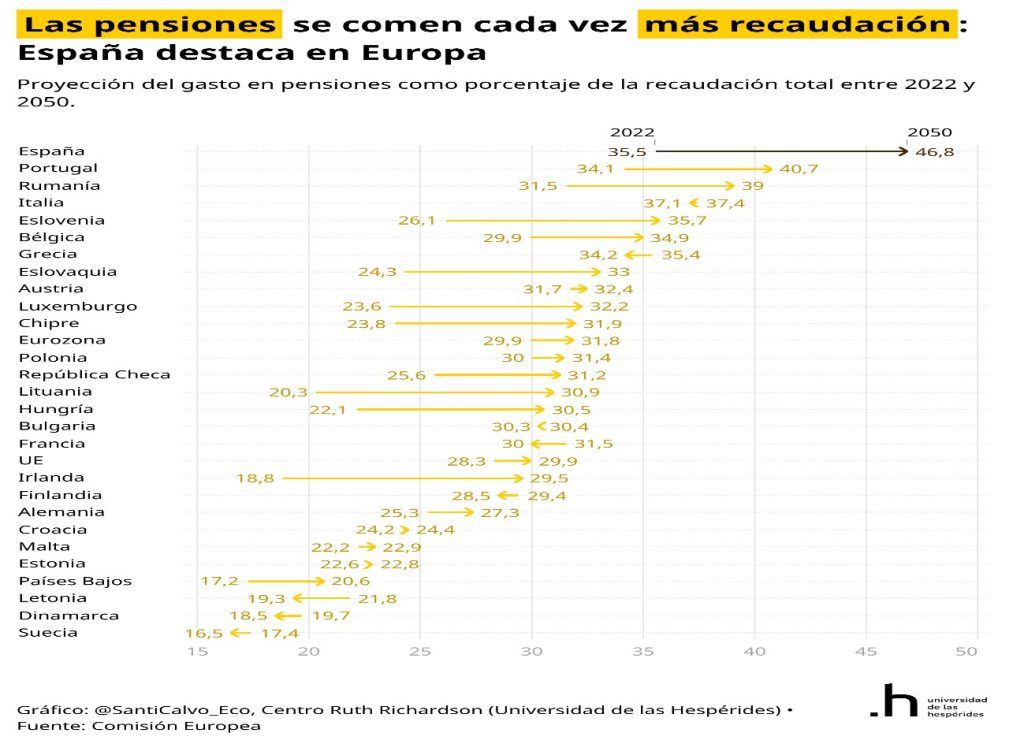

Teòricament, és la solució del brutal dèficit de les pensions espanyoles com a mínim fins passat el 2050. Ja a Converses vam dedicar una primera anàlisi d’urgència, però queda molta tela per tallar per esbrinar realment l’abast d’aquesta mesura. D’entrada cal dir que és un canvi sobre una qüestió d’estat aprovada sense consens perquè només la majoria governamental li dona suport, així com CCOO i UGT, però no els restants partits ni el món empresarial. Aquest fet afebleix la proposta, que té a favor seu comptar amb l’aprovació inicial de la Comissió Europea. Caldrà veure si aquest fet és sòlid o forma part del creixent intercanvi de favors polítics que caracteritza les relacions de Sánchez amb la presidenta de la Comissió Europea i el comissari per qüestions econòmiques Gentiloni.

Quins són els elements clau de la reforma? El primer d’ells, i clarament, és que fa créixer la falca fiscal:

La falca fiscal fa referència a la diferència entre els costos laborals totals que suporta un ocupador i el salari net que rep un empleat. La falca fiscal és la suma dels impostos i cotitzacions socials que l’ocupador ha de pagar sobre el salari brut d’un treballador, menys les transferències que el treballador rep en forma de beneficis socials.

La falca fiscal té importants implicacions econòmiques. En primer lloc, pot augmentar el cost laboral total per a l’ocupador, cosa que pot reduir la quantitat d’ocupació que s’ofereix en una economia. Si la falca fiscal és molt alta, pot desincentivar la creació d’ocupació formal, cosa que pot portar a una informalitat més gran en el mercat laboral i una menor recaptació fiscal per a l’Estat.

En segon lloc, la falca fiscal pot afectar la competitivitat de les empreses en un mercat globalitzat. Si la falca fiscal és alta en un país, les empreses poden enfrontar més costos laborals que en altres països, cosa que pot afectar la seva capacitat per competir en el mercat global.

En tercer lloc, la falca fiscal pot tenir efectes distributius en una societat. Si els impostos i les cotitzacions socials són regressius, és a dir, afecten més els treballadors amb ingressos més baixos, la falca fiscal pot augmentar la desigualtat econòmica. D’altra banda, si els beneficis socials finançats per la falca fiscal estan adreçats als treballadors amb ingressos més baixos, la falca fiscal pot ajudar a reduir la pobresa i la desigualtat.

A causa dels seus efectes és important trobar un equilibri adequat en la política fiscal per assolir els objectius econòmics i socials desitjats.

I aquesta és la qüestió amb el seu equilibri. I això és el que no està gens clar i una major informació per part del govern i anàlisis més aprofundides en un futur immediat permetran veure per on van els trets.

En tot cas el que sí que cal dir és que augmenta un problema que ja tenia Espanya i que el mateix Escrivá reconeixia quan era un home independent políticament i dirigia l’AIReF. Aleshores l’actual ministre s’oposava a resoldre el dèficit de les pensions a força d’incrementar les quotes, que és precisament el que ara ha fet i ho argumentava perquè considerava que la falca fiscal ja era molt alta, en concret afirmava el 2019 que era 6 punts per sobra de la corresponent a l’OCDE. El 2021, última xifra disponible, la falca fiscal espanyola era del 39,3% mentre que la de l’OCDE era del 34,6%.

Però d’aquesta manera hi ha a Espanya un impost sobre el treball de 4,7 punts més gran que el de la mitjana de l’OCDE. Però és que, a més, aquesta diferència ha tendit a augmentar, perquè entre el 2020 i el 2021 mentre a Espanya va créixer 3 dècimes, a l’OCDE es va reduir 6 centèsimes. Això fa que el pes de la Seguretat Social que paga l’empresa per compte del treballador sigui a Espanya un 23%, i només d’un 13,5% a l’OCDE, quasi 10 punts de diferència. I aquí és on rau el problema perquè aquesta diferència actua realment com un impost al treball. El fet que un dels problemes crònics espanyol sigui precisament mantenir elevats nivells d’atur, pot tenir en aquest fet una de les seves causes, i també la tendència a treballar total o parcialment en negre, perquè l’incentiu econòmic de fer-ho, no pagar la Seguretat Social, és molt elevat.

Escrivá a més d’informar públicament de la seva proposta ha de rendir comptes més clars de per què abans s’hi oposava i ara no. En la seva compareixença al parlament ja definia l’argument nou, però és una explicació de mal pagador.

Llegir Les claus de la reforma Escrivá de les pensions (II)