Las cifras sobre paro, empleo y afiliación a la Seguridad Social que presentan los últimos registros, son buenas. Son consideradas en sí mismas, pero ubicadas en el contexto económico; esto es, en la realidad, presentan una esquina oscura que es necesario afrontar.

Son buenas porque los afiliados a la Seguridad Social se acercan a 21 millones. También lo son porque en marzo añade 193.000 nuevos puestos de trabajo. Es el segundo mayor incremento en este mes. Hay también 33.000 parados menos y la cifra total queda en 2,7 millones, la más baja desde marzo de 2008, es decir, desde el inicio de la gran Contracción.

Ahora bien, si bajamos al por menor, podemos constatar que el 43% de los nuevos puestos de trabajo están en la hostelería, 81.151, y que casi 7.000 lo son en la construcción. ¿Por qué subrayar este predominio? Pues porque se trata de sectores de baja productividad y ésta es la parte principal del lado oscuro.

Se genera empleo en magnitudes importantes, pero van a parar a sectores que inyectan muy poco en la mejora de la renta per cápita del país. Mientras que los sectores que representarían una importante inyección, como la industria o las actividades profesionales científicas y técnicas, presentan una baja tasa de nuevos puestos de trabajo. En conjunto 10.600, de los que 4.500 corresponden al sector industrial.

Si a este hecho le añadimos que el sector de la educación y el de las actividades sanitarias y servicios sociales ocupan a más de 21.000 personas, constataremos que el segundo grupo en importancia en el empleo es el sector público. Que el fundamento del trabajo se sitúe bien en la baja productividad o en el sector público no define una buena estructura económica.

Sin embargo, es que además, las cifras que se presentan tienen una baja traducción en la reducción porcentual del empleo. Las proyecciones para este año señalan que nos mantendremos en torno al 11,8%, lejos de la media de la UE que es algo más de la mitad, el 6%. Pero es que además la proyección para 2025 es que el paro se reduzca solo en 6 décimas y se mantenga en el 11,2%. Por tanto, no solo se mantendrían muy lejos de lo que es el escenario europeo, sino que ni siquiera estaríamos cerca de la mejor cifra española en paro, la del 2007, cuando fueron el 8% del total.

Esta aparente paradoja tiene una explicación que religa empleo y baja productividad. Se trata de la inmigración. La tasa de paro disminuye lentamente porque casi todo el trabajo nuevo que se produce, sobre todo en los sectores apuntados, es ocupado por inmigrantes, algo debido, en gran medida, a la menor, comparativamente, retribución salarial. Y es que el grupo de inmigrantes que está llegando a España es extraordinario. Podríamos decir que desde 2015 de media se produce un millón de inmigrantes cada 2 años. Es una cifra extraordinaria que explica el rápido crecimiento de la población española, aunque hace años que mueren más personas de las que nacen. La consecuencia es múltiple.

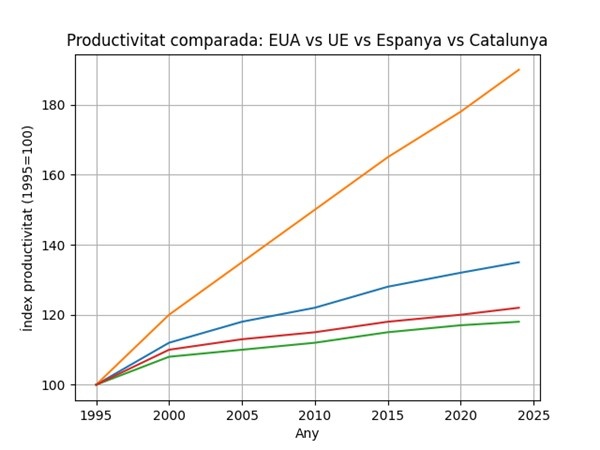

Pero moviéndonos estrictamente en lo económico, hay que situar el grave handicap que tiene España en la productividad, que es muy baja. Ha experimentado un retroceso del 7,3% en la última década y desde principios de siglo, la media de mejora anual ha sido de solo el 0,7%, cuando la de la UE se ha situado en el 1, 1% y la de EE.UU. en el 1,4%.

La productividad del capital, por su parte, ha disminuido en lo que va de siglo y hasta 2022 un 1,2% cada año y esto se debe a que la inversión acumulada se ha dimensionado de forma más rápida que el valor añadido generado. Tenemos, por tanto, un doble problema relacionado con el trabajo, pero también con la inversión, que es incapaz de generar un valor añadido competitivo en relación con nuestros vecinos.

La productividad total de los factores (PTF), que es el principal indicador complejo de la eficiencia conjunta de los factores de producción, ha experimentado en el último tiempo un cambio de tendencia positivo después de la gran resección (2013-2019) y la pandemia (2020-2022). Pero esa pequeña mejora reciente no cambia la tendencia española para el conjunto del siglo. La PTF española en el período 2000-2022 ha caído un 7,3% mientras que Francia se incrementó un 0,8%, en Alemania un 11,8% y en EEUU un 15,5%.

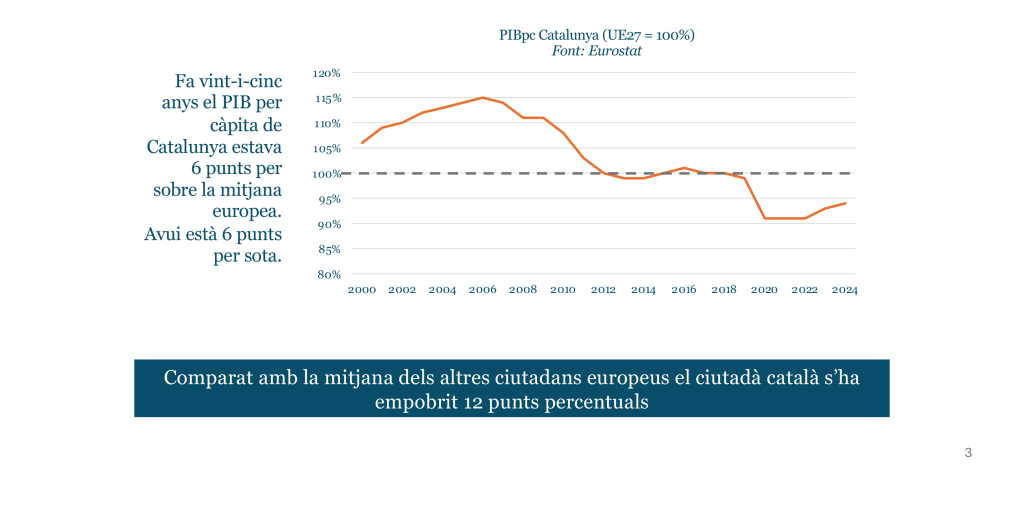

El resultado es que si observamos el PIB per cápita en valores constantes, podemos observar cómo desde 2005 prácticamente no hemos mejorado. Expresado en dólares, en 2022 nos situábamos en los 27.703 dólares, una cifra inferior todavía a la de 2018 de 27.740 dólares y muy parecida a la de 2007.

Todos estos aspectos también deben valorarse porque no se trata solo de generar empleo, sino de ver sus características y cómo repercute en la prosperidad y el bienestar de todos.