Los buenos datos -relativos- del PIB español y del empleo obligan a preguntarse dónde estamos realmente, dado que podríamos llegar a conclusiones fácilmente engañosas alentadas por el gobierno que obviamente siempre hará una lectura óptima de la situación.

Cabe decir, que en el contexto europeo y de la eurozona, la economía española en 2023 ha tenido un crecimiento comparativamente muy alto, un 2,7% de su PIB sobre el de 2019. Es una buena cifra en relación con las magnitudes que presentan los países del entorno, si bien deja de ser buena si la situamos en su contexto temporal porque representa que desde 2019 hemos crecido un 0,67% anual. Naturalmente, aquí en medio está el gran bajón del PIB a consecuencia de la covid y la lentitud de la recuperación. Situados en este contexto, y fijándonos en el conjunto del período, la evolución española ni mucho menos es de las mejores.

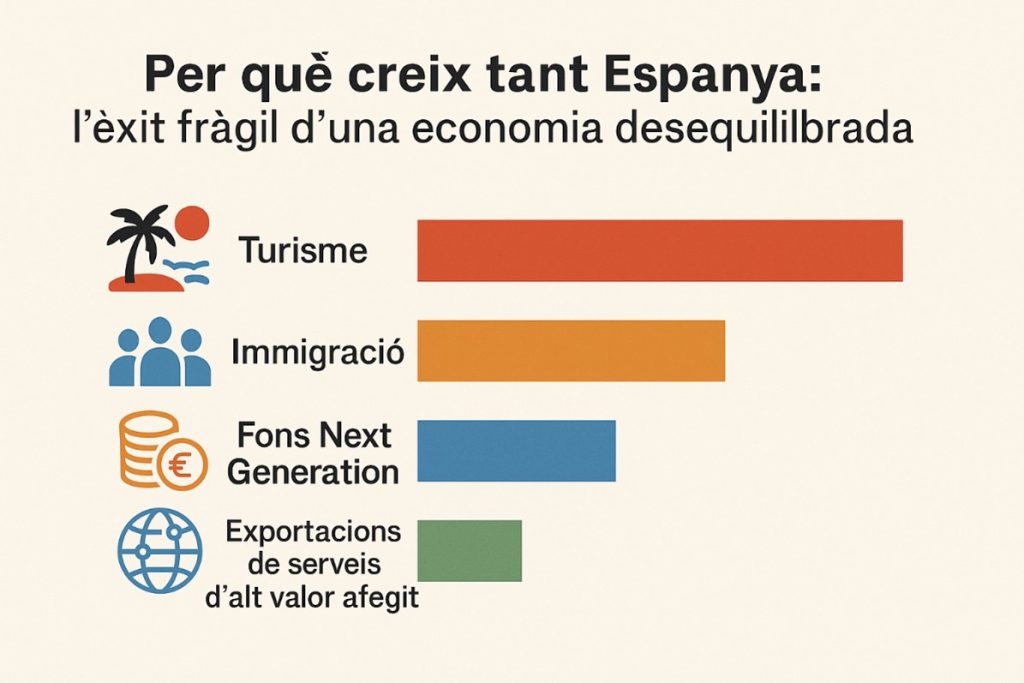

¿Cuáles son las causas del buen comportamiento de la economía española en 2023?

Básicamente dos. El aumento de horas trabajadas y una mejora de la productividad, hecho que es necesario subrayar porque éste es uno de los puntos débiles de nuestra actividad española. Por tanto, aquí está una buena noticia, si bien hay que matizarla en un sentido importante. Este aumento de productividad se debe exclusivamente al sector privado porque en el público sucedió lo contrario y decayó en un 4,2%.

Este resultado debería disparar las alarmas porque significa que los fondos Next Generation no están teniendo impacto positivo alguno en la mejora del importante y creciente sector público español, que además acumuló prácticamente todo el crecimiento de horas trabajadas.

Un factor explicativo del crecimiento es el gran aumento de puestos de trabajo. Entre 2019 y 2023 fue de 1,2 millones, pero hay que prestar atención a que la mitad fueron ocupados por extranjeros no europeos, lo que significa empleo en sectores de baja productividad. Una consecuencia de este hecho es que a pesar del aumento de empleo, el paro en este período se ha reducido muy poco, ha disminuido del 14% al 12% y sigue siendo un pésimo resultado. La emigración también ha facilitado un crecimiento salarial más limitado, lo que ha propiciado la competitividad de las exportaciones españolas a pesar de que éstas pesan todavía poco sobre el PIB.

Un punto fuerte que va cogiendo un perfil destacado en la economía española son los servicios no turísticos, es decir, tecnología, ingeniería y servicios financieros, que representan ya el 7,5% del PIB.

Pero obtendremos una visión más completa si examinamos en términos comparativos los principales perfiles económicos e institucionales de España en relación con su contexto.

Si tomamos como referencia el puesto que ocupa en Europa, España en términos de PIB per cápita de igual poder adquisitivo ( PPA ), puesto 20 y en el mundo el puesto 38, podemos observar en relación con esta posición, que logramos peores resultados. En esta perspectiva obviamente destacamos en mal con la ya señalada tasa de paro. Somos los peores en la UE y los terceros en el conjunto de toda Europa porque nos ganan Montenegro y Moldavia, algo que obviamente no es un consuelo. Y somos los segundos en paro juvenil en la UE, solo por detrás de Grecia.

Otro punto flaco claro es el endeudamiento público con relación a nuestro PIB. Somos el 4º estado en la zona euro y también, atención, porque ésta es una debilidad que cada vez preocupa más, en términos de inversión per cápita en relación con el PIB donde nos situamos en el puesto 33 de Europa. Éste sería el paquete básico más negativo, al que habría que añadir la productividad, más allá de lo que ha pasado en un año.

A estos aspectos (paro, endeudamiento, insuficiente inversión, productividad), todos ellos muy fundamentales, hay que añadir otros de carácter institucional que tienen repercusión económica, y que según los indicadores internacionales muestran resultados deficientes en el capítulo de derechos políticos y libertades civiles, y también en menor grado en el capítulo de rendimiento de cuentas y de eficacia gubernamental. Un punto a reseñar es que nuestra puntuación en términos de corrupción es más alta que la percepción subjetiva que tienen los ciudadanos, lo que podría ser interpretado como que estamos peor de lo que consideramos.

Para definir el panorama, es necesario situar un nudo gordiano que tiene efectos múltiples: el de la vivienda . Su escasez y coste lastra la movilidad laboral y en este sentido también contribuye a desincentivar la movilidad de los parados desde los lugares en los que hay trabajo.

Tomamos como referencia la actividad en construcción residencial de la UE, tomando como base en 2015, en 2023 la UE se sitúa en el 110%, manteniendo una tónica de un moderado incremento, mientras que España sufre una caída radical hasta en 2022 con una recuperación en 2023, pero que nos sitúa en el 70% del índice que teníamos en 2015. La diferencia entre ambos ritmos de actividad, el de la UE y el de España, es extraordinariamente grande y señala que solo una oferta masiva de vivienda paliará el problema, con el inconveniente de que entonces dirigirá capital hacia ese sector menos productivo. Todo ello un problema extraordinariamente complicado, que todavía se ve con mayores dificultades si se considera que el boom turístico limite los incrementos de precios, sobre todo en las zonas costeras.