Los datos de la EPA del primer trimestre no son positivos. Sin embargo, el problema de fondo no es coyuntural. España se enfrenta a una tensión estructural que ni el Gobierno —atenazado por su debilidad parlamentaria— ni la oposición están abordando con claridad: la viabilidad del modelo de bienestar en un contexto de bajo crecimiento productivo y desequilibrio del ciclo vital.

El concepto clave, y decisivo, es la neutralidad fiscal individual: que cada ciudadano aporte a lo largo de su vida, vía impuestos y cotizaciones, un volumen equivalente al que recibe en servicios públicos y transferencias. Ese equilibrio se está rompiendo. Y lo hace en un contexto paradójico: mientras los ingresos tributarios del Estado han aumentado un 27,8% en términos reales desde 2019, el ciudadano medio pierde capacidad de ahorro y de proyecto vital, presionado por la vivienda, el coste de la vida y un mercado laboral de baja productividad.

El coste real de una vida

El bienestar no es un flujo gratuito; es un pasivo acumulado. Bajo los parámetros actuales, el Estado invierte en cada ciudadano alrededor de 840.000 euros a lo largo de su vida (83–85 años). La descomposición es reveladora:

- Infancia y educación (0–22 años): 150.000 €.

- Sanidad (vida adulta y vejez): 140.000 €, con fuerte concentración tras los 75 años.

- Pensiones: 450.000 €, suponiendo unos 20 años de jubilación media.

- Servicios públicos indirectos: 100.000 € (seguridad, justicia, infraestructuras)

Para equilibrar esa cifra, un trabajador debería generar, durante 40 años de vida laboral, un salario bruto medio de unos 38.000 euros anuales. Por debajo de ese umbral, se convierte en receptor neto del sistema. Y aquí emerge el núcleo del problema: la estructura salarial española, comprimida por la baja productividad, hace inalcanzable esa cifra para una mayoría amplia.

El resultado es un modelo que, en términos agregados, no se financia con cotizaciones presentes, sino con deuda futura.

La ilusión del crecimiento

España crece, pero no converge. El PIB total aumenta, impulsado por el volumen de población, pero el PIB per cápita retrocede. En 2007 representaba el 105% de la media de la UE; hoy ha caído al 89%. Se trata de una degradación silenciosa.

Este fenómeno responde a un modelo de crecimiento extensivo: más población, más empleo, pero en sectores de bajo valor añadido. La comparación sectorial es elocuente:

- Automoción: índice de productividad 145, bajo peso migratorio, alta tecnología.

- Hostelería: índice 45, alto peso migratorio, baja tecnología.

- Agricultura: índice 52, elevado peso migratorio, tecnología media-baja.

La inmigración masiva se ha integrado, en gran medida, en estos sectores. Cumple una función inmediata —sostener cotizaciones—, pero introduce un efecto estructural adverso: desincentiva la inversión en capital. Resulta más rentable contratar mano de obra barata que automatizar.

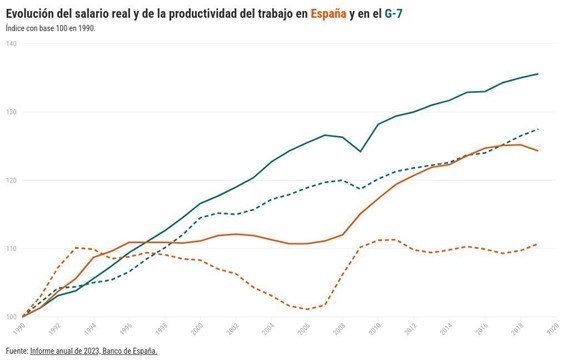

El resultado es un estancamiento de la productividad total de los factores. La productividad por hora en España es hoy un 2% inferior a la de 2015, mientras que la media de la UE ha crecido un 4%. España compite por precio, no por valor.

Salarios planos, costes crecientes

El mercado laboral refleja esta debilidad estructural. El salario mínimo ha dejado de ser un suelo para convertirse en un techo. La distancia entre el SMI y el salario modal ha pasado del 43% en 2018 al 3% en 2023. Es un dato crítico: indica que el crecimiento salarial no procede de mejoras de eficiencia, sino de decisiones administrativas.

Pero el verdadero ajuste se produce fuera de la nómina: en la vivienda. Actúa como un impuesto invisible que drena la renta disponible.

Un trabajador con 24.000 euros brutos anuales dispone, tras impuestos, de unos 1.450 euros netos mensuales. La diferencia territorial es notable:

- En Barcelona: 650 € por una habitación; apenas 130 € de margen.

- En Lugo: 450 € por un piso completo; unos 480 € disponibles.

Con el mismo salario, la capacidad de ahorro en Barcelona es casi cuatro veces menor. Este diferencial tiene consecuencias macroeconómicas: frena el consumo, reduce la recaudación por IVA y, sobre todo, hunde la natalidad.

Para una familia de tres miembros, el umbral de equilibrio fiscal se eleva a 52.000 euros brutos anuales. Una cifra fuera del alcance del 85% de los hogares extranjeros y del 60–65% de los autóctonos. El sistema exige más de lo que la economía puede generar.

El espejo del Este europeo

Mientras España pierde posiciones relativas, algunos países del Este aceleran su convergencia. Polonia es el caso paradigmático: ha pasado del 56% del PIB per cápita europeo en 2008 al 82% actual, recortando cerca de 40 puntos de distancia con España. Su modelo se apoya en industria, inversión y productividad.

Si la tendencia continúa, el sorpaso será cuestión de tiempo, probablemente antes de 2030. De hecho, en términos de PIB per cápita ajustado por poder adquisitivo, ese avance podría producirse ya este año o, como máximo, el próximo.

España, en cambio, recurre a la deuda como mecanismo de ajuste. Con un nivel cercano al 105–108% del PIB, financia el desajuste del ciclo vital trasladando la carga a las generaciones futuras. Es una solución transitoria que erosiona la solvencia estructural.

La oportunidad perdida de los fondos europeos

Los fondos Next Generation ofrecían una oportunidad histórica para alterar este patrón. No lo han hecho. Han operado como estímulo de demanda, pero no han transformado la oferta. La inversión en bienes de equipo sigue un 5% por debajo de los niveles de 2019.

A ello se suma un problema menos visible, pero igualmente grave: el desperdicio de capital humano. La homologación de títulos para inmigrantes cualificados puede tardar entre dos y cuatro años, lo que empuja a médicos, ingenieros o técnicos a empleos de baja productividad.

La economía no solo crece poco en valor; además, desaprovecha el talento disponible.

IA: última ventana, no solución automática

La inteligencia artificial podría alterar este equilibrio. Tiene el potencial de elevar la productividad y, con ello, la capacidad contributiva. Pero no es una palanca automática. Requiere un entorno que hoy no existe: inversión, estabilidad laboral, acumulación de capital humano y reformas administrativas ágiles.

Sin estas condiciones, la IA será marginal en su impacto macroeconómico o, peor aún, ampliará las brechas existentes.

Un cambio de lógica

La conclusión es clara. El modelo de bienestar español no puede sostenerse sobre el crecimiento por volumen. Necesita un giro hacia la calidad. Tres ejes son ineludibles:

- Productividad: priorizar la inversión en capital, tecnología y automatización frente a la dependencia de mano de obra de bajo coste.

- Vivienda: ampliar la oferta para frenar la transferencia de renta desde los trabajadores hacia los propietarios. Esto exige planificación, reformas administrativas y capacidad de gestión, hoy insuficientes.

- Cualificación y administración: desbloquear la homologación de títulos y reducir la cuña fiscal sobre la clase media.

España se enfrenta, en última instancia, a una elección: seguir creciendo en volumen o empezar a crecer en valor. De esa decisión depende la sostenibilidad de su Estado del bienestar.