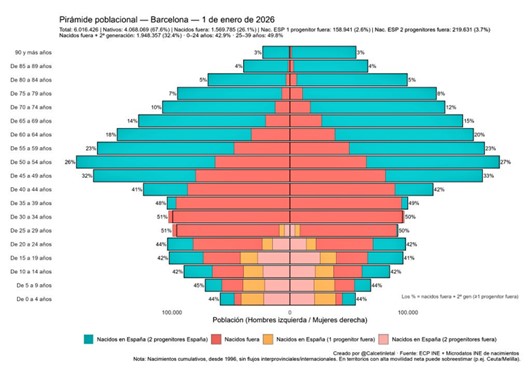

Inmigración: flujos y cohesión social

Flujos

Llegada de inmigrantes: España ha pasado de una fase de relativa estabilidad demográfica a un nuevo ciclo migratorio al alza.

En 2017 la economía iniciaba la recuperación y la inmigración neta se reactivaba tímidamente (saldo migratorio 164 mil personas en 2017). Pero en la segunda mitad de la década y especialmente después de 2018, la inmigración creció con fuerza.

El año 2022 marcó un récord reciente de migración neta: 727.000 personas (máximo en 10 años). En 2023 todavía ingresaron unas 642.000 personas netas. Esto se refleja en la población: España ganó más de 2 millones de habitantes extranjeros entre 2017 y 2023.

En enero de 2024 se alcanzó la cifra más alta de residentes nacidos en el extranjero: 8,8 millones de personas (18,1% de la población), frente alrededor de 10% de extranjeros en 2017. Es decir, la proporción de inmigrantes casi se ha duplicado en estos años, situando a España entre los países de la UE con mayor peso de residentes nacidos fuera (en 2023 España 17,1% vs. promedio UE 13,3%).

Parte de este flujo son retornados españoles y muchos son inmigrantes latinoamericanos (Venezuela, Colombia), europeos (Italia, Rumanía) y africanos. También aumentó la inmigración irregular: tras la crisis migratoria de 2015 desplazada al Mediterráneo occidental, en 2018 España recibió un pico de llegadas en patera (64.000 entradas irregulares); se estabilizó luego en 30-40 mil anuales. En 2023-2024 las rutas atlántica (Canarias) y mediterránea siguen activas, desbordando centros de acogida.

Cohesión social

El incremento migratorio tiene efectos mixtos. Por un lado, ha rejuvenecido ligeramente la pirámide de población y ha aportado mano de obra en sectores con demanda (construcción, campo, cuidados), contribuyendo al crecimiento económico.

Por otro lado, supone presión añadida sobre servicios públicos: escuelas en barrios con alta inmigración, atención primaria en zonas de llegada, o sistemas de acogida de refugiados (ej. ucranianos desde 2022).

España, no obstante, ha podido absorber hasta ahora a la mayoría de nuevos residentes sin grandes conflictos sociales; las segundas generaciones se integran razonablemente, aunque persisten retos en educación (brechas de rendimiento PISA según origen familiar) y en el acceso al empleo (tasa de paro de extranjeros superior a la de nacionales).

En cuanto a cohesión social, si bien España sigue siendo en general un país tolerante hacia la inmigración, en los últimos años ha crecido la polarización política sobre este tema. La irrupción de partidos antiinmigración (VOX) con discurso duro es síntoma de cierta preocupación ciudadana por la inmigración irregular y su efecto en la seguridad o el bienestar. Sin embargo, las encuestas indican que la población valora la inmigración como necesaria para la economía, aunque le preocupa su volumen.

En resumen, España en 2025 tiene más inmigrantes que en 2017, lo que ha traído diversidad y dinamismo demográfico, pero también nuevos desafíos de integración. A nivel europeo, España pasó de ser emisor neto de emigrantes durante la crisis de 2008 (muchos jóvenes españoles salieron) a recuperar atractivo como receptor de migrantes. Esto ha ayudado a compensar la baja natalidad, pero plantea la necesidad de invertir en políticas de inclusión (idioma, empleo) para evitar bolsas de marginalidad que dañen la cohesión social.

Vivienda: acceso, alquileres y precios de compra

Acceso a la vivienda

La situación de la vivienda ha empeorado notablemente para el ciudadano medio entre 2017 y 2025. Tras la burbuja inmobiliaria de 2008 y el subsiguiente desplome, los precios tocaron fondo alrededor de 2014. Desde entonces, la vivienda inició una senda alcista, que se ha traducido en precios en 2025 muy superiores a los de 2017, tanto en compra como en alquiler. Esto dificulta el acceso, especialmente para jóvenes y rentas bajas.

Precio de compra

En 2017 el precio medio de la vivienda en España rondaba los 1.500 €/m². A finales de 2024 se situó en torno a 1.918 €/m² de promedio (valor máximo desde 2008). Los datos de registradores señalan que 2023 cerró con el precio medio más alto en 15 años.

Portales inmobiliarios ofrecen cifras aún mayores: Idealista reporta en abril de 2025 un precio medio de 2.350 €/m² (frente a 1.600 €/m² en 2017). Es decir, la vivienda en propiedad se ha encarecido en torno a un 20% a 30% en estos años.

Este aumento ha sido impulsado por la recuperación económica pre-COVID, la demanda de inversión (fondos comprando viviendas para alquilar) y, tras la pandemia, por el ahorro acumulado y el teletrabajo (búsqueda de viviendas más amplias).

Aunque los salarios crecieron algo, el poder adquisitivo para comprar casa es menor que en 2017, máxime con las subidas de tipos de interés en 2022-2023 que encarecen las hipotecas. El esfuerzo de compra (años de sueldo para pagar vivienda) volvió a subir. España sigue teniendo una tasa de propiedad alta (75% de hogares con vivienda en propiedad), pero los jóvenes enfrentan mayores barreras para comprar su primera vivienda que hace 8 años.

Precio de alquiler

El mercado del alquiler ha sufrido alzas aún más pronunciadas. En 2017, el precio medio del alquiler residencial en España era de unos 9,2 €/m² al mes. A finales de 2023 alcanzó 12,1 €/m² mensuales de media, y sigue subiendo: a febrero de 2025 ya rondaba 14 €/m². Esto implica una subida cercana al 50% en el coste de alquilar en apenas 6-8 años. Ciudades como Madrid o Barcelona han visto incrementos aún mayores, con precios récord (por ejemplo, Barcelona superó 18 €/m² de media en 2023).

Las causas incluyen la elevada demanda (jóvenes que retrasan la compra, hogares unipersonales al alza, turismo y alquiler vacacional, reduciendo oferta), y la insuficiente oferta de vivienda asequible. Pese a nuevas leyes (Ley de Vivienda 2023 que limita subidas anuales al 2% e insta a reservar vivienda protegida), el alquiler es mucho menos accesible en 2025.

Un dato: el porcentaje de salario destinado al alquiler para un joven supera el 40% en la mayoría de capitales, cuando en 2017 era del 30%. Esta carestía ha provocado que la edad de emancipación de los jóvenes se retrase aún más (casi 30 años, de las más altas de la UE).

Disponibilidad y políticas: La construcción de nuevas viviendas estuvo deprimida tras 2008 y, aunque se ha reactivado algo, no alcanza a la demanda en las áreas de alta población. El parque público de vivienda en alquiler sigue siendo exiguo (2.5% del total, frente a 15% en países como Francia). Los desahucios por impago, que habían bajado, repuntaron ligeramente en 2022, una vez vencida la moratoria de la pandemia. Ante la problemática, las Administraciones han tomado medidas: limitación de rentas en zonas tensionadas, bonos de ayuda al alquiler joven, y planes para movilizar viviendas vacías. No obstante, sus efectos aún son incipientes.

En síntesis, la situación de la vivienda en 2025 es más precaria para la ciudadanía que en 2017. Quien tenía una vivienda ha visto aumentar su valor, pero quien busca vivienda (para comprar o alquilar) lo tiene hoy más difícil y caro. Esto impacta en otros indicadores sociales: baja natalidad (parejas que posponen tener hijos por falta de vivienda estable), emancipación tardía, e incluso emigración de jóvenes a zonas con vivienda más barata. La percepción general es que “el dinero rinde menos” en materia de vivienda ahora que hace unos años, erosionando la clase media pese a pagar más impuestos locales o autonómicos vinculados a vivienda.

El porcentaje de salario destinado al alquiler para un joven supera el 40% en la mayoría de capitales, cuando en 2017 era del 30% Compartir en X