El presidente del gobierno habla y no para de la excelente situación de la economía española. La realidad de las cifras de fondo dice otra cosa.

Para analizar el escenario económico de España, debemos examinar datos históricos, factores estructurales y el impacto de las crisis recientes:

Así, la renta per cápita (PIB per cápita en estándar de poder adquisitivo, SPA) como porcentaje de la media de la UE-27 (o UE-28, según el año) muestra una trayectoria volátil y sin convergencia sostenida:

- 1986 (año de adhesión a la UE): ~75% de la media comunitaria.

- 2007 (precrisis): Alcanzó un máximo del 105% gracias al auge inmobiliario y financiero.

- 2013 (postcrisis financiera): Cayó al 91% por el colapso del sector de la construcción y el paro (26%).

- 2022: Tras cuatro años y medio de gobierno Sánchez, se situó en el 86% de la media de la UE-27, lejos de países como Alemania (122%) o Francia (108%). (87,3% en 2023).

En relación a 1986, sólo hemos ganado once puntos en 36 años. Y hemos perdido 5 desde el 2013, pese a la caída que significó la crisis financiera.

Hay una carencia de convergencia real (sigma y beta). Según el concepto teórico, la convergencia (ya sea beta-convergencia o sigma-convergencia) implicaría que los países con niveles de renta per cápita más bajos (como históricamente era el caso de España) crezcan en tasas suficientemente superiores a las de los países más ricos, de modo que, con el tiempo, la diferencia relativa o la o la dispersión absoluta se reducen. Para precisar:

- Sigma Convergencia (σ-convergencia): Se refiere a la reducción en la dispersión de los niveles de ingreso o productividad entre regiones o países a lo largo del tiempo. Se mide generalmente mediante indicadores de racimo como la desviación estándar o el coeficiente de variación del PIB per cápita.

- Beta Convergencia (β-convergencia): Indica que las economías más pobres crecen más rápido que las ricas, reduciendo la brecha de ingresos en el tiempo. Se mide mediante regresiones que analizan si existe una relación negativa entre el crecimiento del PIB per cápita y su nivel inicial.

- Diferencia clave: La β-convergencia es una condición necesaria pero no suficiente para la σ-convergencia. Es decir, puede haber β-convergencia sin que la dispersión total de los ingresos disminuya, por lo que la σ-convergencia es una medida más estricta de la reducción de desigualdades económicas.

- Sigma-convergencia: Las disparidades entre España y los países líderes de la UE (Alemania, Países Bajos) aumentaron después de 2008. Mientras España retrocedía, los países del Este (Polonia, Hungría) redujeron sus brechas.

- Beta-convergencia: España no crece más rápido que la media de la UE desde 2010. Entre 2010 y 2022, el crecimiento anual medio del PIB español fue del 1,4%, frente al 1,6% de la UE. En lugar de converger, divergimos.

Hay unos factores estructurales que frenan la convergencia y sobre los que no existen políticas dignas de ese nombre que los afronten:

- Productividad estancada: Crecimiento anual de la productividad (0,5% en 2000-2022), muy por debajo de la UE (1,2%).

- Paro estructural: Tasa de paro del 11,6% en 2023 (UE: 6%), con jóvenes al 29%. Además, con el nuevo cómputo de los fijos discontinuos, las estadísticas enmascaran el paro real. Hay 1,3 millones de “trabajadores” fijos discontinuos registrados en paro.

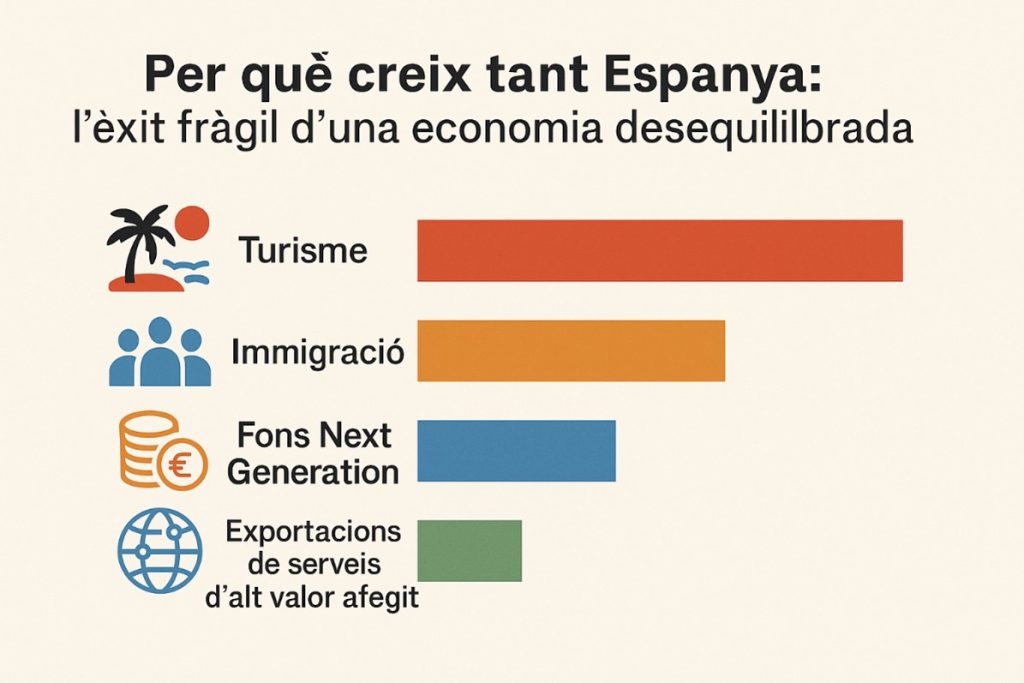

- Dependencia de sectores de bajo valor añadido: Turismo (12% del PIB y en crecimiento) y construcción vulnerables a crisis externas.

- Inversión en I+D baja: 1,4% del PIB (frente al 2,2% de la UE en 2021).

Las recientes crisis han tenido un fuerte impacto, en parte por razones objetivas, en parte por déficits de las políticas gubernamentales (Rodríguez Zapatero, Sánchez):

- Crisis financiera (2008-2013): La burbuja inmobiliaria dejó una deuda pública elevada (95% del PIB en 2014) y paro masivo. El gobierno de Rodríguez Zapatero reaccionó tarde, forzado y mal. Su “Plan Ñ” fue una burla a la economía.

- Pandemia (2020-2021): El turismo cayó un 75% en 2020, afectando más a España que a las economías industriales. El hundimiento del PIB español fue de los mayores y su recuperación de las más largas de Europa por una política pública insuficiente en ambas fases.

- Inflación post-COVID y energía (2022): Los precios energéticos impactaron en la competitividad industrial. Sólo las finanzas del Estado se beneficiaron, pero esto no se ha traducido en los impulsos a los cambios económicos necesarios, al igual que tampoco se están traduciendo en los Fondos Europeos, en gran parte captados por el propio sector público.

La comparación con otros países de la UE es adversa. Algunos países de integración más reciente, como Chequia, Estonia, Letonia y Malta, nos han superado en PIB per cápita:

- Países del Este: Polonia pasó del 48% al 79% de la renta media de la UE entre 2000-2022.

- España: Retroceso relativo, incluso frente a Italia (96% en 2022).

La Comisión Europea prevé que España crezca un 1,9% en 2024 (UE: 1,4%), pero insuficiente para cerrar brechas sin reformas estructurales (transición energética, digitalización, educación).

La conclusión está clara: España no converge con la renta per cápita de la UE debido a la baja productividad y un modelo económico desequilibrado. Crisis recurrentes que amplían brechas porque nos afectan más que al conjunto europeo. El resultado es la falta de convergencia real desde 2008, con un crecimiento del PIB de estos últimos años basado en la adición masiva de trabajo inmigrado, que no mejora suficientemente el problema de la renta per cápita.

Sin profundas reformas, persistirá la divergencia respecto a los países líderes de la UE. Éste era el objetivo de los fondos Next Generation, pero hasta ahora no han conseguido prácticamente nada, y las previsiones de inversión futura apuntan a cambios insuficientes. España sigue confiando en el turismo y el consumo interior ligado a la inmigración masiva como factores básicos de crecimiento.