Después de que el ministro Escrivá presentara su plan de pensiones como la gran solución, se han producido numerosas críticas y, dejando al margen a las procedentes de los partidos políticos, cabe decir que las reservas que se van haciendo públicas son muy contundentes. Asimismo, parece que el plan dispone del visto bueno de la UE y en concreto del comisario de economía Paolo Gentiloni y la aceptación de la presidenta de la Comisión, Úrsula von der Leyen. Todo ello dibuja un escenario bien ´liado. ¿Cómo intentar entrever la verdad?

La reforma garantiza el equilibrio entre ingresos y prestaciones, ¿sí o no?

La AIReF, la autoridad independiente impuesta en su momento por la UE precisamente para controlar desde fuera las cuentas del estado, ha hecho un informe francamente demoledor. Recordemos que Escrivá fue el anterior directivo de ese organismo.

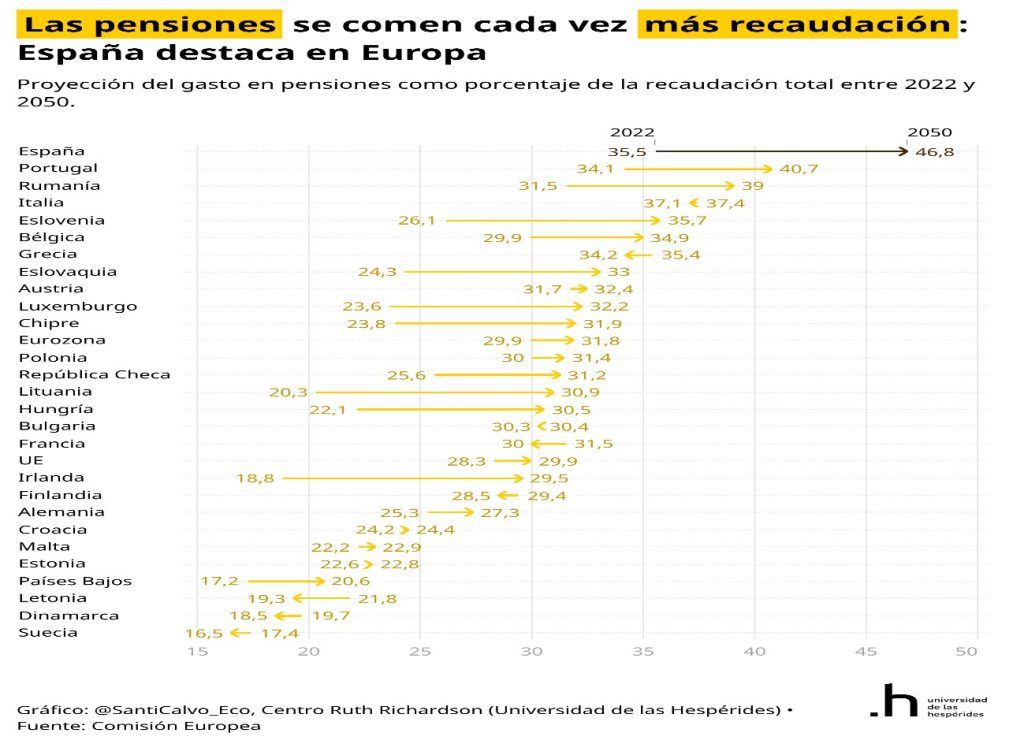

El resultado es que lo que hace Escrivá no garantiza el equilibrio futuro. En esta misma línea, y con cálculos diferentes, se ha expresado también críticamente la Fundación de Estudios de Economía Aplicada (CEDEA) que considera que en 2030 el déficit podría llegar a significar el 5% del PIB, cuando en 2019 estaba situado en el 1,3%.

El Instituto de Actuarios considera que la reforma deteriora «la equidad contributiva y la sostenibilidad del sistema». La conclusión es bastante clara: lo planteado por Escrivá no resuelve el problema del déficit y aplica una solución desequilibrante, que el Financial Times del miércoles 29 de marzo definía con un titular: “La solución española al déficit de las pensiones: que paguen los jóvenes”. Y ésta es la llave de vuelta algo fraudulenta de la aceptación de Gentiloni y la Comisión.

La cláusula que ha incorporado Escrivá establece que en la medida en que se vaya produciendo déficit, habrá un mecanismo automático para subir las cuotas de las cotizaciones por encima de la subida que la reforma ya explicita y puede llegar a ser muy grave.

Por ejemplo, para los trabajadores autónomos se registrará una subida substancial que puede alcanzar los 2.500 euros más al año. Estas subidas se producirían sobre todo en el período 2024 a 2027 donde el aumento de los ingresos por la reforma por parte de los autónomos se doblaría, del 0,3% del PIB al 0,6%. Y después un segundo período de 2027 a 2031, cuando se incrementaría 3 décimas llegando a significar este ingreso del 1,1% del PIB. Es una cifra muy grande.

Por tanto, lo que hace el gobierno es chutar la pelota hacia adelante. Mantiene las pensiones indexadas en la inflación, aumenta significativamente el coste que deben pagar empresas y trabajadores, y como sabe que pese a este incremento las cuentas no se nivelarán a medio plazo, deja toda la solución en progresivos aumentos de la cotización, con el daño que significa para la generación de empleo, porque estamos ante un impuesto al puesto de trabajo y por la productividad.

Se trata, por tanto, de una reforma que a medio plazo opera en sentido contrario a superar los dos cuellos de botella crónicos de la economía española: el elevado paro y la dificultad para mejorar la productividad.