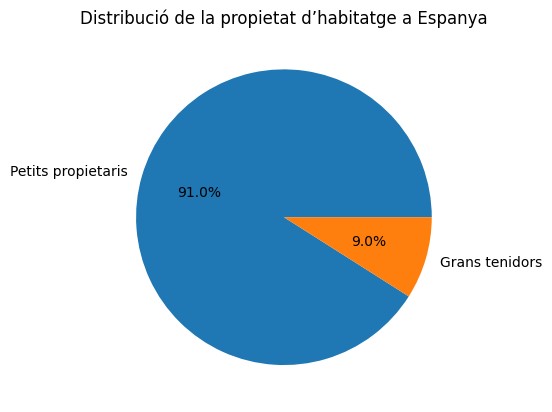

1- Estructura de la propiedad inmobiliaria: el mito del gran tenedor

La estructura del parque de vivienda en España se caracteriza por una atomización muy elevada de la propiedad. Más del 90% de las viviendas pertenecen a personas físicas, y la inmensa mayoría de estos propietarios disponen de uno o dos inmuebles. Los llamados grandes tenedores (más de 10 viviendas) son escasos: aproximadamente 27.000 propietarios concentran solo el 4,3% del parque total.

Incluso ampliando la definición para incluir a actores institucionales, el peso de los grandes propietarios no supera el 8,9% del parque destinado a alquiler o segunda residencia. España sigue siendo un país de pequeña y mediana propiedad, muy lejos del modelo de concentración inmobiliaria de otros mercados europeos.

Este elemento es clave para entender el impacto de cualquier política pública que interfiera en la relación contractual entre arrendador y arrendatario.

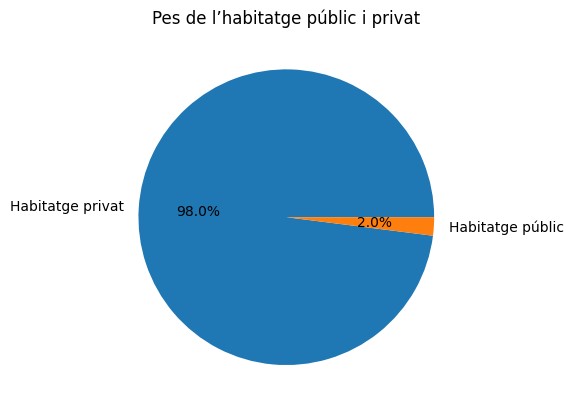

2- La debilidad estructural del parque público de vivienda

El segundo elemento estructural es la casi inexistencia de un parque público de vivienda relevante. Las administraciones públicas solo son titulares de aproximadamente el 1% de las viviendas existentes en España. Incluyendo vivienda protegida gestionada indirectamente, el porcentaje apenas alcanza el 2,5% del parque total.

Esto significa que entre el 97% y el 99% de la vivienda depende del sector privado, una anomalía si se compara con los estándares europeos. Esta carencia estructural explica por qué, ante una crisis social como la derivada de la pandemia, el Estado no disponía de alternativas reales para realojar a familias vulnerables sin recurrir a medidas extraordinarias.

3- El mercado del alquiler: pequeño en volumen, grande en tensión

Pese a disponer de cerca de 27 millones de viviendas, España mantiene un mercado de alquiler relativamente reducido. Entre el 18% y el 25% de los hogares viven en alquiler, con diferencias territoriales muy acusadas.

En las grandes ciudades, especialmente Barcelona y Madrid, el alquiler es mucho más prevalente. Barcelona destaca con más del 30% del parque residencial en régimen de alquiler, lo que convierte a estas ciudades en espacios especialmente sensibles a cualquier intervención sobre los desahucios.

Cabe destacar que, en el mercado del alquiler, los propietarios medianos y mayores tienen más peso relativo, pero las personas físicas siguen controlando cerca del 65% de las viviendas alquiladas, incluso en ciudades como Barcelona. El parque público de alquiler, por el contrario, es testimonial.

4- El escudo social antidesahucios: objetivos y funcionamiento

El llamado «escudo social» nació durante la pandemia como una medida excepcional para evitar que familias vulnerables fueran desalojadas sin alternativa habitacional. Su pieza central es la suspensión de desahucios cuando se acredita vulnerabilidad económica y ausencia de alternativa residencial.

Pese a su carácter temporal, la medida ha sido prorrogada reiteradamente y, en su última versión, se extiende hasta diciembre de 2025, pendiente de validación parlamentaria. El mecanismo permite a los juzgados paralizar su lanzamiento mientras los servicios sociales buscan una solución.

En paralelo, se incorporó un sistema de compensaciones económicas para los propietarios afectados, gestionado por las comunidades autónomas, destinado a indemnizar las rentas no percibidas.

5- El fracaso práctico de las compensaciones

Sobre el papel, el sistema buscaba equilibrar intereses. En la práctica, ha sido claramente ineficaz. Menos del 10% de los propietarios elegibles han solicitado compensación, y mucho menos la han cobrado.

Hasta inicios de 2025, solo se habían presentado unas 4.100 solicitudes en todo el Estado, con un importe total abonado de unos 10,5 millones de euros, una cifra ínfima si se compara con los cerca de 58.000 desahucios evitados, según estimaciones sociales.

Las causas son múltiples: desconocimiento, burocracia, exigencia de recuperar previamente la vivienda, o incapacidad financiera para esperar años una compensación incierta.

6- Impacto directo sobre los pequeños propietarios

El coste real del escudo social ha recaído de forma desproporcionada sobre los pequeños arrendadores. A diferencia de fondos o grandes empresas, estos propietarios dependen a menudo del alquiler para complementar pensiones, pagar hipotecas o cubrir gastos básicos.

La suspensión prolongada de los desahucios ha generado situaciones de impago crónico, con deudas acumuladas que superan a menudo los 10.000 o 15.000 euros, mientras el propietario sigue asumiendo impuestos, comunidad y mantenimiento.

A esto se añade la desprotección jurídica percibida, la incertidumbre temporal y la falta de compensación por los desperfectos ocasionados después de años sin control sobre el inmueble.

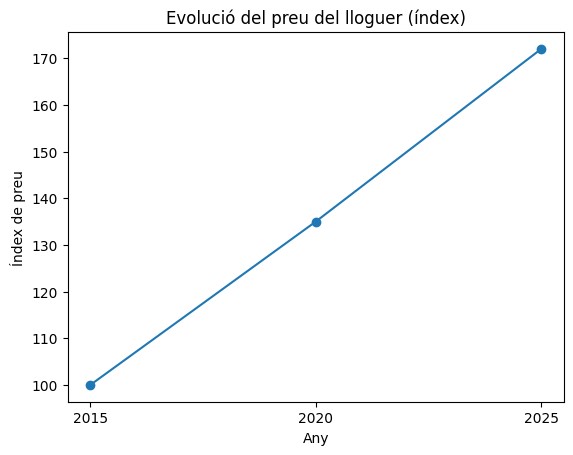

7- Efectos sistémicos sobre la oferta de alquiler

El efecto agregado de esta situación es una retirada progresiva de viviendas del mercado de alquiler. Ante el aumento del riesgo y la inseguridad contractual, muchos pequeños propietarios optan por no alquilar, vender o destinar la vivienda a otros usos.

Este fenómeno contribuye a una escasez estructural de oferta, que, combinada con una elevada demanda, explica la escalada de precios del alquiler, con incrementos acumulados superiores al 70% en una década y niveles de esfuerzo económico insostenibles para muchos hogares.

Organismos europeos han advertido reiteradamente de que las intervenciones coercitivas sin aumento de oferta tienden a agravar el problema a medio plazo.

8- Conclusiones: límites del modelo actual

El escudo social ha evitado situaciones humanamente dramáticas, pero no es sostenible como política estructural. Ha trasladado el coste de la vulnerabilidad del sector público al patrimonio privado de miles de pequeños propietarios, erosionando la confianza en el mercado de alquiler.

La clave de la crisis no es el desahucio, sino la falta crónica de oferta de vivienda asequible. Sin una expansión significativa del parque público, garantías efectivas y asunción pública del coste social, cualquier escudo acabará siendo frágil.

Si quieres acceder al informe completo clica aquí

La clave de la crisis no es el desahucio, sino la falta de oferta de vivienda. Sin una expansión significativa del parque público, garantías efectivas y asunción pública del coste social, cualquier escudo acabará siendo frágil Compartir en X