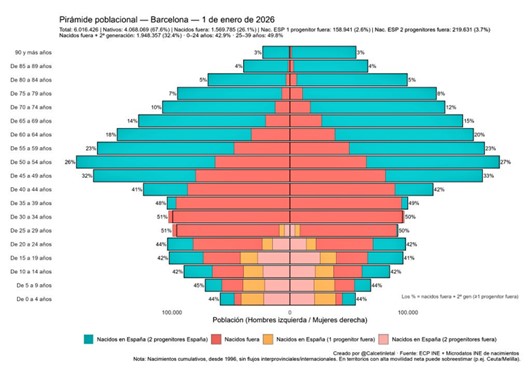

Immigració: fluxos i cohesió social

Fluxos

Arribada d’immigrants: Espanya ha passat d’una fase de relativa estabilitat demogràfica a un nou cicle migratori a l’alça.

El 2017 l’economia iniciava la recuperació i la immigració neta es reactivava tímidament (saldo migratori 164.000 persones el 2017). Però a la segona meitat de la dècada i especialment després del 2018, la immigració va créixer amb força.

L’any 2022 va marcar un rècord recent de migració neta: 727.000 persones (màxim 10 anys). El 2023 encara van ingressar unes 642.000 persones netes. Això es reflecteix a la població: Espanya va guanyar més de 2 milions d’habitants estrangers entre el 2017 i el 2023

Al gener de 2024 es va assolir la xifra més alta de residents nascuts a l’estranger: 8,8 milions de persones (18,1% de la població), davant d’un 10% d’estrangers el 2017. És a dir, la proporció d’immigrants gairebé s’ha duplicat en aquests anys, situant Espanya entre els països de la UE amb més pes de residents nascuts fora (el 2023 Espanya 17,1% vs. mitjana UE 13,3%).

Part d’aquest flux són retornats espanyols i molts són immigrants llatinoamericans (Veneçuela, Colòmbia), europeus (Itàlia, Romania) i africans. També va augmentar la immigració irregular: després de la crisi migratòria del 2015 desplaçada a la Mediterrània occidental, el 2018 Espanya va rebre un pic d’arribades en pastera (64.000 entrades irregulars); es va estabilitzar després en 30-40 mil anuals. El 2023-2024 les rutes atlàntica (Canàries) i mediterrània segueixen actives, desbordant centres d’acollida.

Cohesió social

L’increment migratori té efectes mixtos. D’una banda, ha rejovenit lleugerament la piràmide de població i ha aportat mà d’obra a sectors amb demanda (construcció, camp, cures), contribuint al creixement econòmic.

D’altra banda, suposa pressió afegida sobre serveis públics: escoles a barris amb alta immigració, atenció primària a zones d’arribada, o sistemes d’acollida de refugiats (ex. ucraïnesos des del 2022).

Espanya, tanmateix, ha pogut absorbir fins ara la majoria de nous residents sense grans conflictes socials; les segones generacions s’integren raonablement, encara que persisteixen reptes en educació (bretxes de rendiment PISA segons l’origen familiar) i en l’accés a l’ocupació (taxa d’atur d’estrangers superior a la de nacionals).

Pel que fa a cohesió social, si bé Espanya continua sent en general un país tolerant cap a la immigració, en els darrers anys ha crescut la polarització política sobre aquest tema. La irrupció de partits antiimmigració (VOX) amb discurs dur és símptoma de certa preocupació ciutadana per la immigració irregular i el seu efecte a la seguretat o el benestar. Tot i això, les enquestes indiquen que la població valora la immigració com a necessària per a l’economia, encara que el preocupa el seu volum.

En resum, Espanya el 2025 té més immigrants que el 2017, cosa que ha portat diversitat i dinamisme demogràfic, però també nous desafiaments d’integració. A escala europea, Espanya va passar de ser emissor net d’emigrants durant la crisi del 2008 (molts joves espanyols van sortir) a recuperar atractiu com a receptor de migrants. Això ha ajudat a compensar la baixa natalitat, però planteja la necessitat d’invertir en polítiques d’inclusió (idioma, ocupació) per evitar borses de marginalitat que facin malbé la cohesió social.

Habitatge: accés, lloguers i preus de compra

Accés a l’habitatge

La situació de l’habitatge ha empitjorat notablement per al ciutadà mitjà entre el 2017 i el 2025. Després de la bombolla immobiliària del 2008 i la subsegüent caiguda, els preus van tocar fons al voltant del 2014. Des de llavors, l’habitatge va iniciar una senda alcista, que s’ha traduït en preus el 2025 molt superiors als del 2017, tant en compra com per llogar. Això dificulta l’accés, especialment per a joves i rendes baixes.

Preu de compra

El 2017 el preu mitjà de l’habitatge a Espanya rondava els 1.500 €/m². A finals del 2024 es va situar al voltant de 1.918 €/m² de mitjana (valor màxim des del 2008). Les dades de registradors assenyalen que el 2023 va tancar amb el preu mitjà més alt en 15 anys.

Portals immobiliaris ofereixen xifres encara més grans: Idealista reporta l’abril del 2025 un preu mitjà de 2.350 €/m² (enfront de 1.600 €/m² el 2017). És a dir, l’habitatge en propietat s’ha encarit al voltant d’un 20% al 30% aquests anys.

Aquest augment ha estat impulsat per la recuperació econòmica pre-COVID, la demanda d’inversió (fons comprant habitatges per llogar) i, després de la pandèmia, per l’estalvi acumulat i el teletreball (recerca d’habitatges més amplis).

Tot i que els salaris van créixer alguna cosa, el poder adquisitiu per comprar casa és menor que el 2017, sobretot amb les pujades de tipus d’interès el 2022-2023 que encareixen les hipoteques. L’esforç de compra (anys de sou per pagar habitatge) va tornar a pujar. Espanya segueix tenint una taxa de propietat alta (75% de llars amb habitatge en propietat), però els joves enfronten barreres més grans per comprar el seu primer habitatge que fa 8 anys.

Preu de lloguer

El mercat del lloguer ha patit alces encara més pronunciades. El 2017, el preu mitjà del lloguer residencial a Espanya era d’uns 9,2 €/m² al mes. A finals de 2023 va assolir 12,1 €/m² mensuals de mitjana, i segueix pujant: el febrer de 2025 ja rondava 14 €/m². Això implica una pujada propera al 50% en el cost de llogar en tot just 6-8 anys. Ciutats com Madrid o Barcelona han vist increments encara més grans, amb preus rècord (per exemple, Barcelona va superar 18 €/m² de mitjana el 2023).

Les causes inclouen l’elevada demanda (joves que retarden la compra, llars unipersonals a l’alça, turisme i lloguer de vacances, reduint oferta) i la insuficient oferta d’habitatge assequible. Tot i noves lleis (Llei d’Habitatge 2023 que limita pujades anuals al 2% i insta a reservar habitatge protegit), el lloguer és molt menys accessible el 2025.

Una dada: el percentatge de salari destinat al lloguer per a un jove supera el 40% a la majoria de capitals, quan el 2017 era del 30%. Aquesta carestia ha provocat que l’edat d’emancipació dels joves encara s’endarrerís més (gairebé 30 anys, de les més altes de la UE).

Disponibilitat i polítiques: La construcció de nous habitatges va estar deprimida després del 2008 i, encara que s’ha reactivat alguna cosa, no arriba a la demanda a les àrees d’alta població. El parc públic d’habitatge de lloguer continua sent exigu (2,5% del total, davant del 15% en països com França). Els desnonaments per impagament, que havien baixat, van repuntar lleugerament el 2022, un cop vençuda la moratòria de la pandèmia. Davant la problemàtica, les administracions han pres mesures: limitació de rendes a zones tensionades, bons d’ajuda al lloguer jove, i plans per mobilitzar habitatges buits. Tot i això, els seus efectes encara són incipients.

En síntesi, la situació de l’habitatge el 2025 és més precària per a la ciutadania que el 2017. Qui tenia un habitatge ha vist augmentar el seu valor, però qui busca habitatge (per comprar o llogar) ho té avui més difícil i car. Això impacta en altres indicadors socials: baixa natalitat (parelles que posposen tenir fills per manca d’habitatge estable), emancipació tardana i fins i tot emigració de joves a zones amb habitatge més barat. La percepció general és que “els diners rendeixen menys” en matèria d’habitatge ara que fa uns anys, erosionant la classe mitjana malgrat pagar més impostos locals o autonòmics vinculats a habitatge.

El percentatge de salari destinat al lloguer per a un jove supera el 40% a la majoria de capitals, quan el 2017 era del 30% Share on X