El president del govern parla i no para de la situació excel·lent de l’economia espanyola. La realitat de les xifres de fons diu una altra cosa.

Per analitzar l’escenari econòmic d’Espanya, hem d’examinar dades històriques, factors estructurals i l’impacte de les crisis recents:

Així, la renda per càpita (PIB per càpita en estàndard de poder adquisitiu, SPA) com a percentatge de la mitjana de la UE-27 (o UE-28, segons l’any) mostra una trajectòria volàtil i sense convergència sostinguda:

- 1986 (any d’adhesió a la UE): ~75% de la mitjana comunitària.

- 2007 (precrisi): Va assolir un màxim del 105% gràcies a l’auge immobiliari i financer.

- 2013 (postcrisi financera): Va caure al 91% pel col·lapse del sector de la construcció i l’atur (26%).

- 2022: Després de quatre anys i mig de govern Sánchez, es va situar en el 86% de la mitjana de la UE-27, lluny de països com Alemanya (122%) o França (108%). (87,3% el 2023).

En relació amb 1986, només hem guanyat onze punts en 36 anys. I n’hem perdut 5 des del 2013, malgrat la caiguda que va significar la crisi financera.

Hi ha una manca de convergència real (sigma i beta). Segons el concepte teòric, la convergència (ja sigui beta-convergència o sigma-convergència) implicaria que els països amb nivells de renda per càpita més baixos (com històricament era el cas d’Espanya) creixin a taxes suficientment superiors a les dels països més rics, de manera que, amb el temps, la diferència relativa o la dispersió absoluta es redueixin. Per precisar:

- Sigma Convergència (σ-convergència): Es refereix a la reducció en la dispersió dels nivells d’ingrés o productivitat entre regions o països al llarg del temps. Es mesura generalment mitjançant indicadors de dispersió com la desviació estàndard o el coeficient de variació del PIB per càpita.

- Beta Convergència (β-convergència): Indica que les economies més pobres creixen més ràpid que les riques, reduint la bretxa d’ingressos en el temps. Es mesura mitjançant regressions que analitzen si hi ha una relació negativa entre el creixement del PIB per càpita i el seu nivell inicial.

- Diferència clau: La β-convergència és una condició necessària però no suficient per a la σ-convergència. És a dir, pot haver-hi β-convergència sense que la dispersió total dels ingressos disminueixi, per la qual cosa la σ-convergència és una mesura més estricta de la reducció de desigualtats econòmiques.

- Sigma-convergència: Les disparitats entre Espanya i els països líders de la UE (Alemanya, Països Baixos) van augmentar després del 2008. Mentre Espanya retrocedia, els països de l’Est (Polònia, Hongria) van reduir les seves bretxes.

- Beta-convergència: Espanya no creix més ràpid que la mitjana de la UE des del 2010. Entre el 2010 i el 2022, el creixement anual mitjà del PIB espanyol va ser de l’1,4%, enfront de l’1,6% de la UE. En lloc de convergir, divergim.

Hi ha uns factors estructurals que frenen la convergència i sobre els quals no hi ha polítiques dignes d’aquest nom que els afrontin:

- Productivitat estancada: Creixement anual de la productivitat (0,5% en 2000-2022), molt per sota de la UE (1,2%).

- Atur estructural: Taxa d’atur de l’11,6% el 2023 (UE: 6%), amb joves al 29%. A més, amb el nou còmput dels fixos discontinus, les estadístiques emmascaren l’atur real. Hi ha 1,3 milions de “treballadors” fixos discontinus registrats a l’atur.

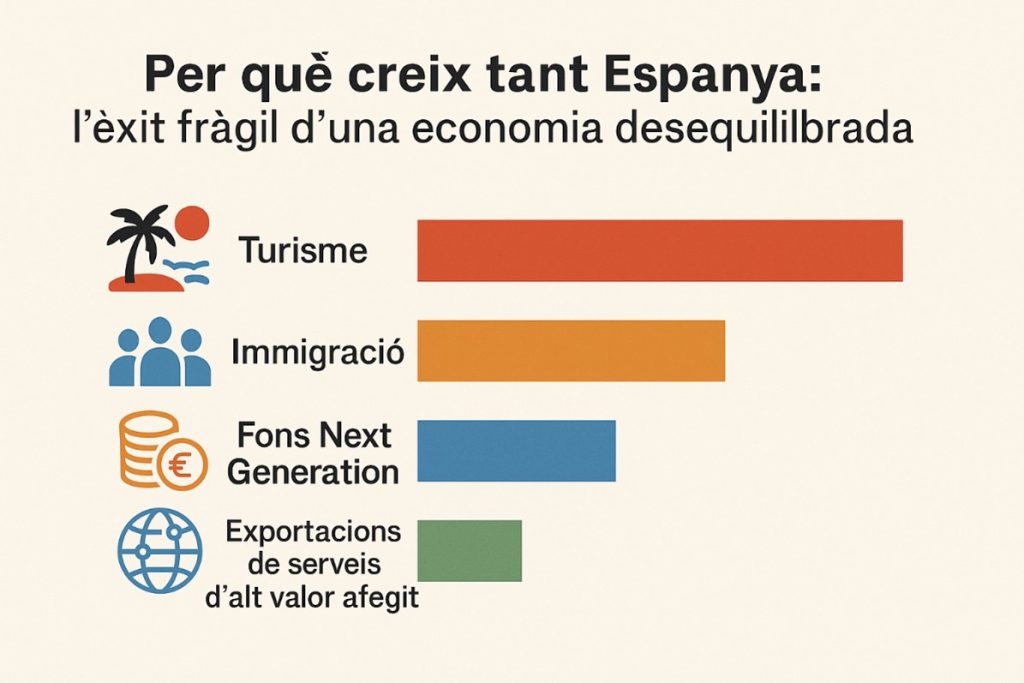

- Dependència de sectors de baix valor afegit: Turisme (12% del PIB i en creixement) i construcció, vulnerables a crisis externes.

- Inversió en R+D baixa: 1,4% del PIB (enfront del 2,2% de la UE el 2021).

Les crisis recents han tingut un fort impacte, en part per raons objectives, en part per dèficits de les polítiques governamentals (Rodríguez Zapatero, Sánchez):

- Crisi financera (2008-2013): La bombolla immobiliària va deixar un deute públic elevat (95% del PIB el 2014) i atur massiu. El govern de Rodríguez Zapatero va reaccionar tard, forçat i malament. El seu “Pla Ñ” va ser una burla a l’economia.

- Pandèmia (2020-2021): El turisme va caure un 75% el 2020, afectant més Espanya que les economies industrials. L’enfonsament del PIB espanyol va ser dels més grans i la seva recuperació de les més llargues d’Europa per una política pública insuficient en ambdues fases.

- Inflació post-COVID i energia (2022): Els preus energètics van impactar en la competitivitat industrial. Només les finances de l’Estat se’n van beneficiar, però això no s’ha traduït en els impulsos als canvis econòmics necessaris, igual que tampoc s’estan traduint els Fons Europeus, en gran part captats pel mateix sector públic.

La comparació amb altres països de la UE és adversa. Alguns països d’integració més recent, com Txèquia, Estònia, Letònia i Malta, ens han superat en PIB per càpita:

- Països de l’Est: Polònia va passar del 48% al 79% de la renda mitjana de la UE entre 2000-2022.

- Espanya: Retrocés relatiu, fins i tot davant d’Itàlia (96% el 2022).

La Comissió Europea preveu que Espanya creixi un 1,9% el 2024 (UE: 1,4%), però insuficient per tancar bretxes sense reformes estructurals (transició energètica, digitalització, educació).

La conclusió és clara: Espanya no convergeix amb la renda per càpita de la UE a causa de la baixa productivitat i un model econòmic desequilibrat. Crisis recurrents que amplien bretxes perquè ens afecten més que al conjunt europeu. El resultat és la manca de convergència real des del 2008, amb un creixement del PIB d’aquests últims anys basat en l’addició massiva de treball immigrat, que no millora prou el problema de la renda per càpita.

Sense reformes profundes, persistirà la divergència respecte als països líders de la UE. Aquest era l’objectiu dels fons Next Generation, però fins ara no han aconseguit pràcticament res, i les previsions d’inversió futura apunten a canvis insuficients. Espanya continua confiant en el turisme i el consum interior lligat a la immigració massiva com a factors bàsics de creixement.