La crisi del coronavirus és un fet extraordinari en la història moderna, des de 1918 amb la grip espanyola, no hi havia hagut una epidèmia que condicionés tanta gent en el seu dia a dia. Per tant, davant un fet extraordinari és lògic pensar que mereix una resposta extraordinària. Així que la qüestió que sorgeix és:

El govern espanyol, des del punt de vista de la política fiscal, ha reaccionat de forma extraordinària ara com ara, en comparació als veïns europeus?

Per poder saber-ho s’han de tenir en compte dos aspectes. D’una banda, que el rellevant no és el valor absolut de les polítiques -per exemple, s’ha destinat 1 bilió d’euros al sector sanitari- sinó el relatiu, és a dir, s’ha destinat l’1% del PIB al sector sanitari. D’altra banda, cal tenir en compte que les diverses polítiques fiscals tenen naturaleses diferents. No és el mateix un ajut directe a un autònom, que l’ajornament d’un impost o el crèdit sense interès per part de l’estat que pugui donar a una empresa. Per tant, pren una especial rellevància la correcta segmentació dels diferents tipus de polítiques fiscals. Precisament a continuació defineixo en quins segments he agrupat les diferents polítiques.

Impuls fiscal immediat: són les despeses governamentals addicionals destinades per exemple a recursos mèdics, manteniment de llocs de feina, subvencionar pimes o inversions públiques i ingressos perduts (com la cancel·lació de determinats impostos i contribucions a la seguretat social). Aquest tipus de mesures provoquen immediatament el deteriorament del saldo pressupostari.

Ajornaments: diversos governs han decidit ajornar determinats pagaments, inclosos els impostos i les contribucions a la seguretat social, que en principi haurien de ser retornats posteriorment. Aquestes mesures milloren les posicions de liquiditat de particulars i empreses, però no anul·len les seves obligacions. Per tant, aquestes mesures provoquen un deteriorament en el saldo pressupostari del 2020, però millorarà més endavant. Aquí també s’inclou ajornaments en el pagament de préstecs o serveis públics.

Altres provisions de liquiditat i garanties: aquestes mesures inclouen garanties a l’exportació, assistència de liquiditat o línies de crèdit. Algunes d’aquestes mesures milloren la posició de liquiditat del sector privat, però a diferència dels ajornaments que són automàtics i s’apliquen generalment als grups objectius, les línies de crèdit necessiten l’acció de les empreses afectades. Les línies de crèdit i les garanties potser no debilitaran el saldo pressupostari el 2020, però sí que podent crear passius contingents que es podrien convertir en despeses reals el 2020 o a posteriori.

Per tant, dels tres tipus de mesura, únicament la primera és la que suposa una despesa directa per l’Estat.

Però quina d’aquestes mesures pot ser més útil?

Mario Draghi, l’expresident del Banc Central Europeu, va publicar el 25 de març de 2020 al Financial Times, un article a on presentava algunes de les mesures necessàries per afrontar la crisi del coronavirus. Un escrit que es podria resumir en què és necessària la mobilització d’un màxim de recursos, tant nacionals com europeus, per a fer-hi front. En concret posava l’èmfasi en “les subvencions a l’ocupació i l’atur i l’ajornament dels impostos són passos importants que ja han introduït molts governs. Però protegir l’ocupació i la capacitat productiva en un moment de pèrdues dramàtiques d’ingressos requereix un suport immediat de liquiditat”. Per tant, Draghi està situant l’impuls fiscal immediat com el mecanisme més útil per combatre les conseqüències econòmiques del virus.

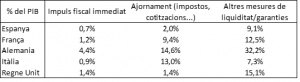

En la següent taula es presenta el % de deute sobre el PIB de les polítiques fiscals aplicades pels principals països europeus fins al 26 de març segmentades en els grups anteriorment definits.

Font: dades estimades per Bruegel “The fiscal response to the economic fallout from the coronavirus”

Com s’observa en la taula, l’impuls fiscal immediat és la tipologia de política amb menys presència, un fet esperable tenint en compte que és la que suposa una despesa per l’Estat. A més, cal tenir en compte els estabilitzadors automàtics, és a dir, aquelles ajudes que l’Estat dona de forma automàtica si es compleixen uns requisits, com podria ser l’ajuda pels aturats, i que pel cas dels països europeus suposen unes despeses molt elevades.

Així doncs, seguint l’opinió de Draghi, posaré el focus en l’impuls fiscal immediat. Espanya és el que presenta una menor despesa sobre PIB (0,7%), en canvi Alemanya (4,4%) se situa significativament per sobre la resta de països en esforç fiscal. Pel cas alemany aquesta reacció era lògica, ja que el seu deute públic és sensiblement inferior al de la resta de països i per tant té més marge per a poder endeutar-se. En canvi el cas espanyol és més difícil d’argumentar. En el 2018 Espanya tenia un deute públic inferior a l’italià, 97,6% enfront del 134,8% de l’italià i similar al francès, 98,4%. Per tant, teòricament la por a endeutar-se en excés no hauria de ser una raó pel govern espanyol a no destinar més recursos propis a lluitar contra el virus. A més, cal tenir en compte el suport explícit de la Comissió Europea a què s’utilitzin tots els recursos necessaris per a fer-hi front.

Però el cas espanyol podria ser encara més sorprenent i problemàtic si la falta de reacció del govern espanyol es traduís en una destrucció d’empreses i llocs de treball encara més gran deguda als estabilitzadors automàtics abans esmentats, ja que l’Estat s’hauria d’endeutar més per tal de fer-hi front. De fet, i en aquesta línia, el departament d’estudis d’un mitjà tan poc sospitós com és Bloomberg, exclama en un article el 6 d’abril (“Spain’s Government Must Do More Now or Face a Debt Spiral”) com pot ser que Espanya no estigui reaccionant de forma més contundent contra el virus. La raó d’aquesta opinió és que segons les seves estimacions, si Espanya no actua de forma més contundent, estimen que el deute públic arribarà al 116% del PIB el 2021 i serà molt difícil que baixi en els pròxims anys. En canvi, si es prenen avui mesures més agressives, l’augment del deute seria temporal i ja en el 2021 s’hauria situat per sota el 100% del deute. Per tant, Espanya amb la seva política de contenció fiscal més que evitar un augment desbordant del deute estaria provocant el contrari.

Resumint, el govern teòricament més social d’Europa és el que està gastant menys en la lluita contra el coronavirus. A més, sembla que l’excés d’endeutament no és un problema sinó més aviat al contrari. En conseqüència la pregunta que sorgeix amb força és: per què avui el govern espanyol no aposta decididament per salvar el màxim d’empreses i llocs de treball possible i evitar així, no només una crisi econòmica, sinó també una crisi (o conflicte) social?

Més informació ESPECIAL CORONAVIRUS

el govern teòricament més social d’Europa és el que està gastant menys en la lluita contra el coronavirus Share on X

1 comentari. Leave new

Per fi he entès una mica més de fiscalitat. Gràcies