El Banco de España, ahora regido por primera vez en la historia por un exministro que estaba en ejercicio, José Luis Escrivá, es decir, un hombre de Sánchez, y también por primera vez sin consensuarlo con el partido de la oposición, ha hecho público su primer informe de esa nueva era.

Sus resultados pueden dar algunos argumentos positivos al gobierno: se seguirá creciendo mucho más que la media europea y la previsión actual, un aumento del 2,7% del PIB para este año, mejora en dos décimas la previsión anterior y, por tanto, se continuará reduciendo, pero poco, la tasa de paro, que pasará del 11,3% del añopasado al 10,5% de la previsión actual, lo que significa que el paro estructural continuará siendo el más alto de la Unión Europea.

El déficit se reducirá al 2,8%, claramente por debajo del 3,4% actual, aunque esto, además de la buena marcha del PIB, se debe a que la inflación continuará alta, un 2,5%, un aumento que se añadirá a los ya muy grandes registrados desde la COVID. Esto significa que la hacienda pública nos exprimirá un poco más, sin proporción con la potencial mejora de nuestros ingresos.

Pero este escenario tiene, además de los matices críticos apuntados, graves inconvenientes que no se contemplan.

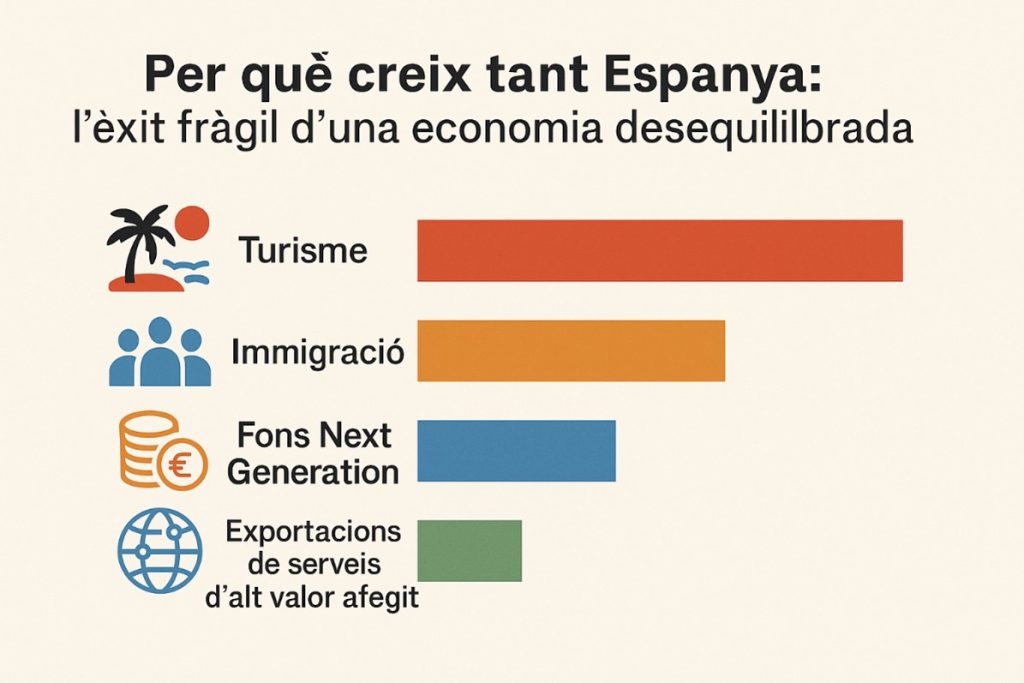

El primero de ellos es el de la productividad: al ganar PIB a base de un aumento rápido de población por la inmigración, nuestra productividad no mejora o lo hace muy poco y, en consecuencia, también sigue el mismo camino la renta per cápita: no conseguimos una mayor prosperidad personal. Si a esto se añaden los aspectos ya apuntados de la fiscalidad y la inflación, la realidad consiste en un ciudadano que mejora poco o nada sus condiciones reales de vida y que sigue aprovechando el ahorro acumulado.

Si a esto se le añade el factor disruptivo de la vivienda, el escenario está servido y resulta perjudicial sobre todo para la gente más joven, digamos los menores de 35 años, quienes disponen del primer o segundo salario.

Dos grupos sí están favorecidos. Los perceptores del salario mínimo, unos 2,4 millones de personas, y éste es un buen mecanismo para empujar la mejora de la productividad, aunque el sufrimiento de muchas PYME es notable, y los jubilados, 9,3 millones, seguramente el grupo mejor parado, añadiendo que las pensiones de jubilación son de lejos el factor más redistributivo de la política español.

Pero esto tiene una contrapartida grande que Sánchez (cuando Escrivá estaba a la cabeza) no ha resuelto. El déficit no sólo es importante, no sólo continúa, sino que previsiblemente —esperamos el próximo dictamen de la AIREF— tiende a crecer y significa un gasto anual por parte de los presupuestos del Estado de 50.000 millones anuales.

A este desequilibrio cabe añadir dos grandes omisiones españolas que reducen el gasto público. Una es el ejército, que registra un estado material y de recursos humanos muy precario y que como mínimo debería duplicarse para ser una realidad mínimamente operativa; esto significa superar el 2% del PIB y añadir al menos un punto de PIB al gasto público de forma urgente.

El otro factor que tiene un coste que parece invisible pero que resulta demoledor porque se ramifica en muchos aspectos es la falta de políticas familiares, cuyo gasto debería crecer al menos otro punto del PIB para equipararnos a la media europea.

En total son dos puntos del PIB, que representan muchísimo dinero y que, mientras no se corrijan, significan un desequilibrio grave.

Asimismo, no parece que los Fondos Next Generation, que son una gran ayuda, logren transformar la estructura productiva como era su finalidad.

Sus efectos positivos son obvios: han contribuido a aumentar el PIB español entre un 1,2% y un 1,7%, aunque por debajo de las expectativas iniciales de entre el 3% y el 3,5%. También han impulsado a sectores estratégicos como la transición ecológica y digital. La inversión en investigación y desarrollo ha crecido notablemente, incrementando su peso en el PIB del 1,41% al 1,49% en 2023, lo que podría indicar un cambio progresivo hacia una economía más basada en el conocimiento, pero estamos lejos del 2% necesario, ni se observa el suficiente “estiramiento” de la inversión privada.

los fondos también han financiado proyectos relacionados con la digitalización y la sostenibilidad, promoviendo avances en sectores como energía renovable y tecnología.

Pero la absorción de los fondos ha sido más lenta de lo que se preveía a causa de barreras burocráticas y regulaciones ineficientes.

Aunque se han generado puestos de trabajo, éstos se centran en sectores de menor valor añadido, lo que limita el impacto en la productividad general. El PIB por persona ocupada sólo ha crecido dos décimas desde antes de la pandemia, lo que es clave porque significa que esta gran oportunidad histórica en recursos económicos no está siendo capaz de romper la gran limitación española: su baja productividad.

Por último, otro aspecto clave: la inversión privada no ha sido suficientemente movilizada; por cada euro público invertido se esperaba atraer a cinco euros privados, pero este efecto ha sido mucho menor. El efecto multiplicador no ha funcionado simplemente.

En definitiva, si bien han contribuido a dinamizar la economía y han generado efectos multiplicadores positivos, la evidencia sugiere que estos fondos se han absorbido mayoritariamente en áreas en las que ya existía capacidad de ejecución y experiencia, reforzando en vez de transformar radicalmente la estructura industrial y productiva de España.

Para que se consiga un profundo cambio estructural se requieren, además de la inversión, reformas estructurales complementarias que mejoren la productividad, faciliten la innovación y fomenten la reorientación de la base productiva hacia sectores de mayor valor añadido.

Esta conclusión coincide con varios análisis recientes que apuntan a que, si bien inyectar dinero a la economía es fundamental para la recuperación y el crecimiento, la transformación estructural pide un acoplamiento más fuerte de inversiones con reformas que reorganicen el tejido productivo a largo plazo.

En definitiva, los mayores motores del crecimiento -inmigración, gasto público, fondos europeos- no resuelven los problemas de fondo. España, por falta de buena política económica y de dirección política, en definitiva, se encontrará a partir de 2027 ante un escenario muy difícil, sin los vientos de cola que la han impulsado y sin haber resuelto las principales limitaciones que lastran la mejora de su prosperidad y bienestar.