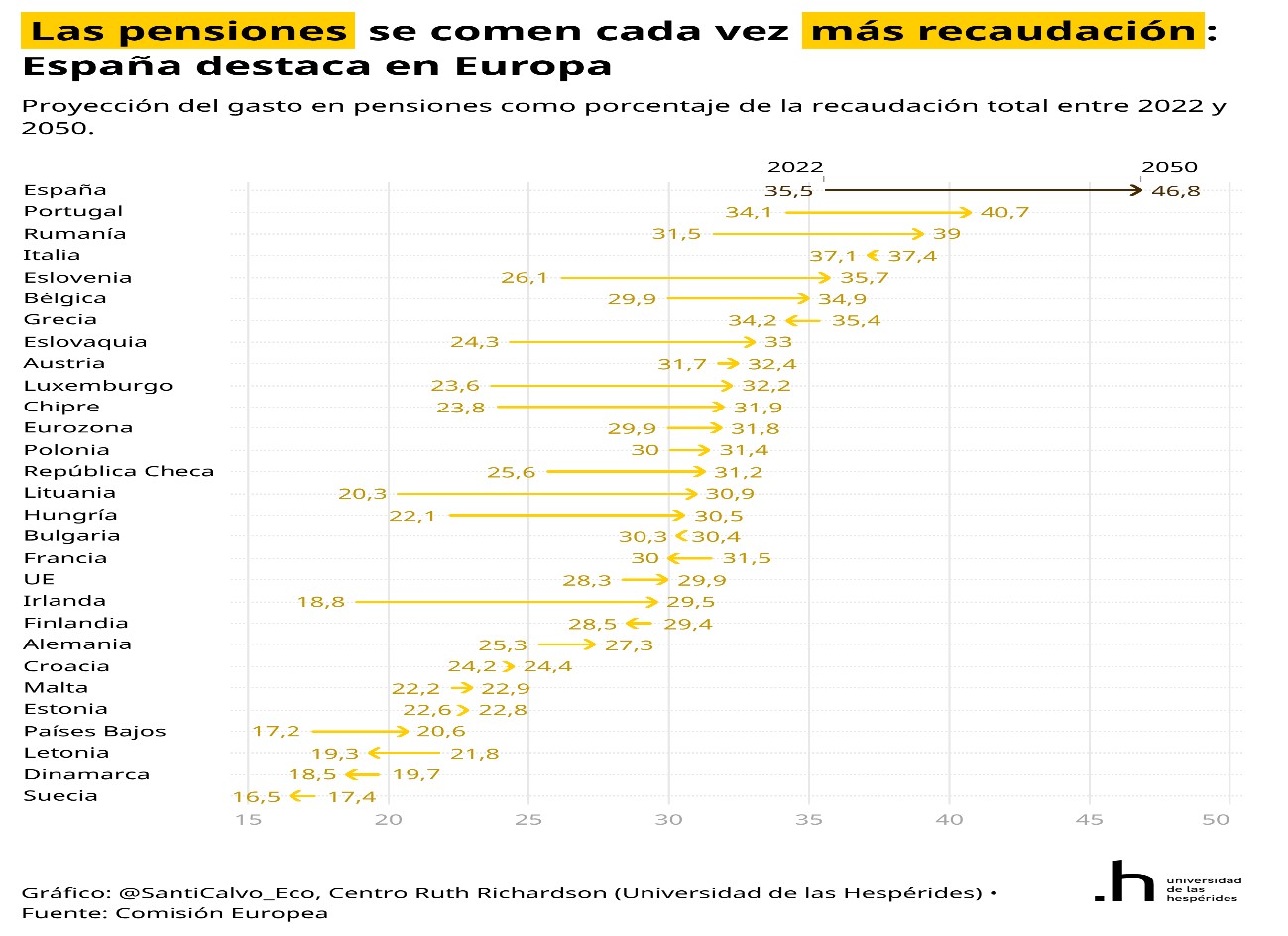

Dues premisses evidents: Sánchez fa molts anys que governa, ja va pel vuitè any de gestió política, i aquest és un llarg període. Per tant, poc pot apel·lar a “l’herència”, sobretot si els problemes que anaven mandrejant han esclatat en crisis clamoroses per la seva imprevisió i incapacitat: xarxa i disponibilitat d’energia elèctrica, gran apagada, col·lapse de les infraestructures viàries i ferroviàries, l’habitatge com en els pitjors temps, just acabada la Guerra Civil, mal estat de l’ensenyament, mal funcionament de l’administració pública; amb una sola excepció, Hisenda! La llista és llarga i a ella s’afegeix una llosa descomunal, amb el mal estat de les pensions.

I aquesta és la segona evidència. Si l’habitatge i els baixos salaris estan destruint el futur de la gent jove; i per tant el futur del país, l’endeutament públic que supera el 100% del PIB i l’estat del sistema públic de pensions, suposa afegir una pedra de molí al seu coll.

El problema arranca d’una arrel destructiva, la manca de natalitat i de polítiques favorables a ella i a la família i l’entestament ideològic en tot el contrari, començant pel foment de l’avortament, que a Catalunya ja significa de l’ordre del 40% dels naixements.

La conseqüència a llarg termini d’aquesta política ha estat la descapitalització i dèficit del sistema públic de pensions, perquè alhora que hem destruït quantitats ingents del nostre capital humà, tampoc hem aconseguit millorar l’altre vessant que econòmicament podia pal·liar el problema: la migrada productivitat de la nostra economia.

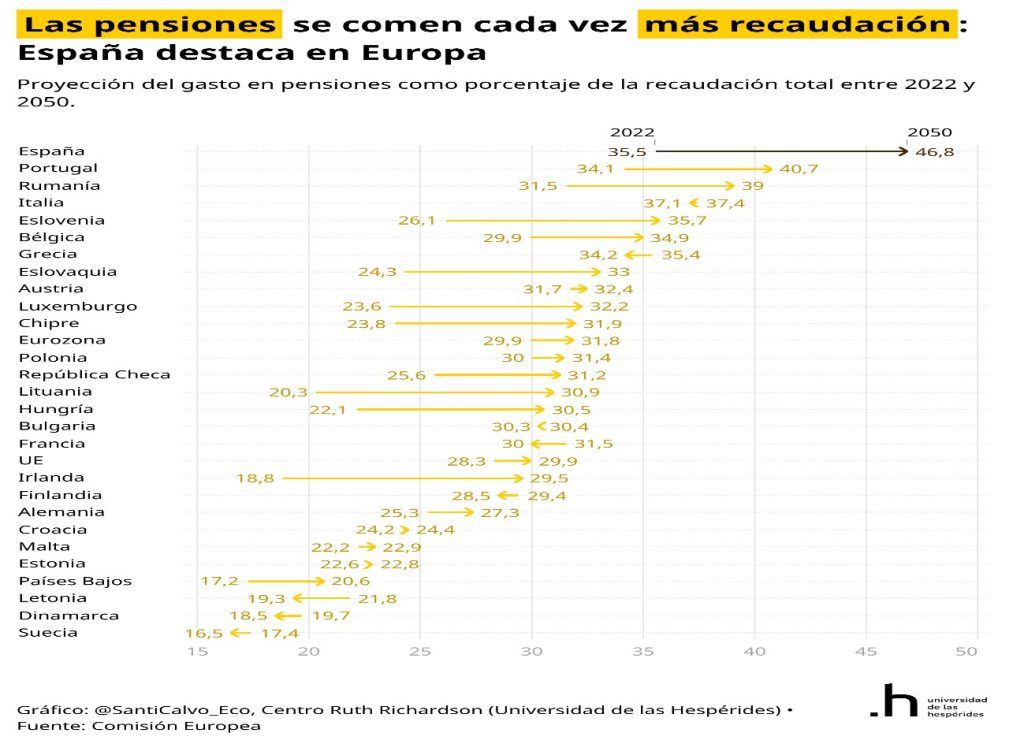

El desequilibri fa que cada vegada una part més gran de la despesa pública vagi a tapar el forat de les pensions i en conseqüència es desatengui d’altres despeses com la sanitat, l’ensenyament, i inversions en carreteres, autovies, ferrocarril…

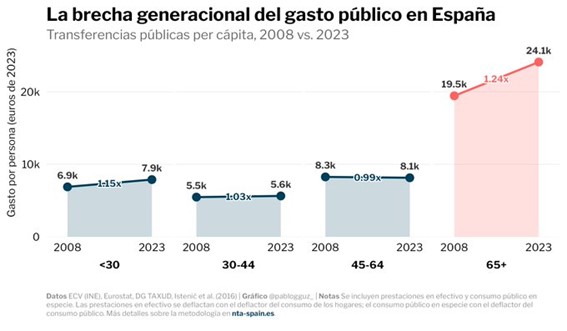

El resultat dona lloc a un desequilibri gran en la distribució de la despesa pública per edats, com es veu en el seu creixement, moderat (1,15%) pels menors de 15 anys, molt més alt (1,24%) pels més grans de 65, i estancat pel que fa a les altres generacions pel període 2008-2023.

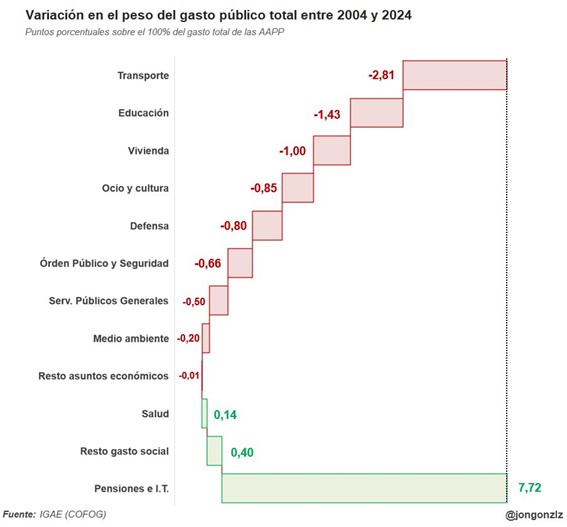

La taula següent mostra com la variació en la despesa pública total ha anat en direcció contrària a les necessitats: En els últims vint anys, 2004-2024 s’ha reduït en transports (ferrocarrils per exemple) educació (malgrat la crisi de l’ensenyament), habitatge (no és per res que ha esclatat), i ordre públic. Però ha crescut de forma abassegadora en pensions que s’enduen pràcticament tot creixement de despesa del període.

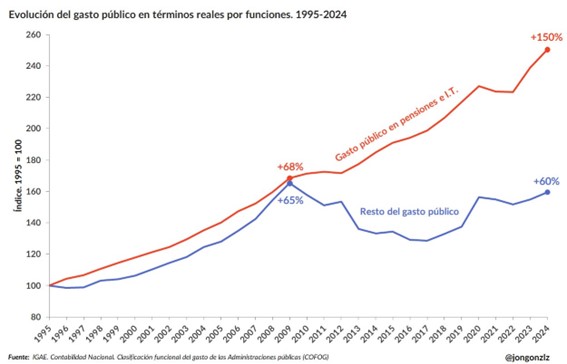

Una altra forma de veure-ho, que permet observar com el període Sánchez accentua la diferència que ja existia prèviament i que la fi de la gran Crisi del 2008 no ho ha resolt, és observant els darrers anys.

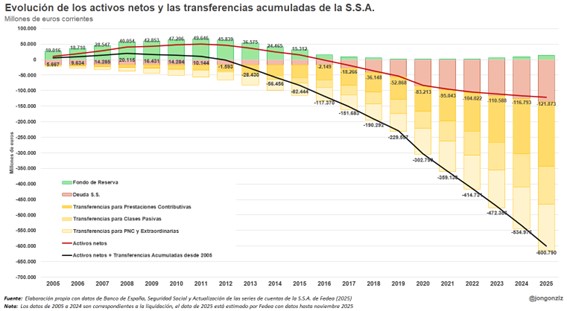

I per si no fos prou, un problema de fons en el mecanisme intern de la Seguretat Social:

La taxa interna de retorn (TIR) que ofereix el sistema públic de pensions contributiu a Espanya és massa alta en relació amb el creixement dels seus ingressos. Un sistema de repartiment només pot ser sostenible si la rendibilitat implícita que promet als cotitzants és coherent amb el creixement conjunt de la població i de les cotitzacions socials.

Quan comparem la TIR del sistema a Espanya amb la TIR que el faria sostenible, el resultat és preocupant: la TIR del sistema a Espanya està entre un 1,5 % i un 2,2 % anual per sobre del nivell de sostenibilitat. O dit de manera més clara: no, els pensionistes contributius actuals no estan cobrant el que van pagar en cotitzacions socials. Estan gaudint d’una TIR major, que es tradueix en pensions entre un 45% i un 65% del valor actuarial just que correspondria al valor actual de les seves cotitzacions socials passades i això, no es resolt amb masses d’immigrants de baixos salaris i poca cotització a la Seguretat Social que en el moment que es jubilin accentuaran el problema del dèficit a causa del desequilibri de la TIR, sinó en concentrar-nos en millorar la productivitat com a gran repte col·lectiu.

El sistema de pensions promet més del que pot pagar. I el dèficit es trasllada directament a les noves generacions. #pensions Share on X